浩博电池网讯:今年以来,动力电池产业可谓命途多舛,年初碳酸锂价格“恐慌式”下滑,与此同时,行业内还频频传出减产、裁员、砍单等负面消息。

虽然目前碳酸锂价格已经有所回暖,但动力电池行业的供需关系并没有出现好转,动力电池电芯价格一路下滑,来到了历史冰点。8月4日,有业内人士向第一财经记者表示:“目前有企业电芯报价最低来到了0.45元/Wh。如果企业没有自己掌握锂资源,这个价格基本是赔本赚吆喝,今年底之前预计会有一批电芯厂因为撑不住而倒闭。”

上述人士所说的电芯报价虽然是极端情况,但与行业真实状况也相差不大。上海有色钴锂事业部分析师冯棣生向第一财经记者表示,目前主流厂家磷酸铁锂电芯含税价最低大约为0.55元/Wh,不含税确实跌破了0.5元/Wh。

根据上海有色网(SMM)数据,8月4日,方形磷酸铁锂电芯(动力型)的报价在0.56元/Wh~0.62元/Wh,均价在0.59元/Wh;523方形三元电芯的报价在0.64元/Wh~0.69元/Wh,均价在0.67元/Wh。

根据真锂研究数据,电芯价格从2009年的4.9元/Wh一路下滑至2020年的0.67元/Wh,此后因原材料碳酸锂价格的上涨,又回到了0.8元/Wh以上。根据上述数据,如今电芯的价格再次来到历史性低点。

和2020年相比,现在高企的电池级碳酸锂价格和终端新能源汽车销量,并没有撑起电芯的售价,反而是供需关系的失衡让业内加速开打价格战。前几年产能摊子铺太大的动力电池行业,在今年迎来了“反噬”。

当高库存遇上低需求

电芯价格不断被压低,归根到底是受失衡的动力电池供需关系影响。冯棣生表示,在需求方面,此前两年,下游需求的旺盛抬高了业内对整个行业发展增速的预期,但今年新能源汽车销量的同比增速其实低于预期;而在供给方面,大量的动力电池产能还在持续落地,供需出现了明显的错配。

这也可以从目前动力电池企业生产情况中窥见端倪。

“闲得发霉,现在减产、双休、没订单是很多企业的常态。”一家位于常州做储能和小动力电池包的企业老板向记者描述自己的近况。这只是众多电池企业的缩影。

有知情人士告诉记者,同样位于常州的蜂巢电池和中创新航工厂开工率也很低。而根据中创新航招股说明书,2019年至2021年,中创新航产能利用率分别达到90.6%、92.0%及95.1%。而到2022年,中创新航在财报中却只字未提产能利用率的情况,只表示当年产能逐步释放,产能规模不断迈上新台阶。

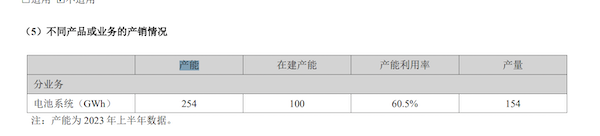

作为龙头企业,宁德时代的产能利用率或许更能代表行业现状。今年上半年,宁德时代总产能为254GWh,而产量仅为154GWh,产能利用率跌至60.5%,闲置产能达100GWh。

根据统计,该产能利用率创下了宁德时代有记录以来的新低。2019年~2022年,宁德时代电池系统的产能利用率分别为89.17%、74.83%、95%、83.4%。

真锂研究创始人墨柯曾向记者表示,事实上,从去年开始,我国无论是车还是电池都在过量生产,这也导致行业内积累了很多库存,以动力电池为例,去年多生产的数量约为200GWh。

今年以来,动力电池进入了去库存阶段,相关企业产能利用率开始下滑。但为了尽量维持产线的持续运转,动力电池企业还在继续超额生产。根据中国汽车动力电池产业创新联盟数据,今年上半年,我国动力电池累计产量为293.6GWh,和累计销量(256.5GWh)之间的缺口达37.1GWh;和实际装车量(152.1GWh)之间的缺口更是高达141.5GWh,即使刨除出口(56.7GWh)的影响,依旧多出了近85GWh。

供过于求的“内卷”时代下,动力电池残酷的价格战和淘汰赛正在开打,首当其冲的便是二线及以下的中小企业。

据悉,1~6月,我国新能源汽车市场共计48家动力电池企业实现装车配套,较去年同期增加3家,排名前3、前5、前10的动力电池企业装车量分别为124GWh、136.7GWh和148.4GWh,占总装车量的比重分别为81.5%、89.8%和97.5%。这意味着,排在10名开外的另外38家动力电池企业仅占据了2.5%的市场,而在去年,排在10名开外的企业市占率还有5%。

产能严重过剩的时代来临?

行业内那么多的产能从何而来?

两年前,伴随着新能源汽车销量的超预期增长,行业内出现了“电池荒”。当时,车企掌门人蹲动力电池企业门口抢电池、缺电池导致提车周期长达三四个月的消息不绝于耳。这时候,只要哪家电池厂有产能,就能抢下更多市场。于是,动力电池狂热的扩产潮到来。

以宁德时代为例,该公司产能从2019年的53GWh扩张到了2022年的390GWh,累计增幅超6倍,其中大部分产能扩张是在近两年内完成。

另外,据电池网不完全统计,仅在锂电池生产制造领域(截至12月5日),2022年新公布的投资扩产项目就多达94个,其中有76个公布投资金额,总金额超8747亿元,平均单个项目投资额超115亿元。

在今年6月举办的2023世界动力电池大会上,一汽集团总经理邱现东表示,据不完全统计,2022年至今,50多家电池企业对外公布的亿元以上的投资项目超过125个,总投资预算超过1.4万亿元,产能规划超过2500GWh。

因为这些产能从投资布局到实际落地有两到三年的建设周期,于是大量的产能在今、明两年持续落地。“囚徒困境”式的产能扩建已经超过了行业实际需求。而即使宁德时代今年上半年产能利用率只有60.5%,但依旧还有100GWh的在建产能,这些产能的落地还将持续加大供需缺口。

上述这些规划需要3000万辆电动汽车才能消化,邱现东补充道。

中国科学院院士欧阳明高此前预计,2025年中国电池产能可能达到3000GWh,而出货量仅为1200GWh,产能过剩明显。

今年6月,长安汽车董事长朱华荣在2023中国汽车重庆论坛上也提到,新能源汽车行业从过去的“少电、缺电、贵电”,到今年迅速转换为电池产能过剩。预计到2025年,中国需要的动力电池产能约为1000GWh~1200GWh,目前行业总的产能规划已经达到4800GWh,产能严重过剩,产业必将回归理性状态。

(原标题:赔本赚吆喝!电芯报价跌至历史冰点→)

【责任编辑:孟瑾】

声明: 本网站所发布文章,均来自于互联网,不代表本站观点,如有侵权,请联系删除。

能量密度:125-160Wh/kg

充放电能力:5-10C(20-80%DOD)

温度范围:-40℃—65℃

自耗电:≤3%/月

过充电、过放电、针刺、 挤压、短路、

撞击、高温、枪击时电池不燃烧、爆炸。

动力电池循环寿命不低于2000次,

80%容量保持率;

电池管理系统可靠、稳定、适应性 强,

符合国军标要求。