浩博电池网讯:2023年以来,储能产业“大干快上”的产能布局正在引发“过剩危机”。

据不完全统计,截止8月底,已有超过100多家储能产业链相关企业推出储能电池(含锂电池、钠电池、液流电池)、储能系统集成、储能逆变器方面的项目规划,计划投资金额超过5700亿元,储能电池及系统集成项目规划建设产能超过1.5TWh。

储能扩产企业中,以锂离子储能电池、储能系统集成企业占比最多。其中,包括:

■ 38家储能锂电池企业:亿纬锂能、中创新航、兰钧新能源、瑞浦兰钧、孚能科技、海辰储能、楚能新能源、雄韬股份、欣旺达、黑芝麻、鹏辉能源、德赛电池、正力新能、福森新能源、埃克森新能源、灿辉新能源、海四达、湖南赢科储能、云南久储能源科技、中铁投实业、朗泰通、航天锂电、益佳通、安能未来、中安国新、盛虹集团、骆驼股份、赣锋锂电、华电正丰、滨江能源、富鑫科技、远航锦锂、汇洋纪元、嘉尚新能源、中科弘泰、巨湾技研、格派新能源等;

■ 37家储能系统集成企业:阳光电源、中国能建、中国电力、宁波双一力、时代星云、中能科技、科陆电子、银泰新能源、库博能源、青禾新能源、中利集团、力豪能源、宋都股份、麓元创新能源、耀宁科技、苏州比耐新能源、林洋能源、中国电建、威腾电气、先阳新能源、神驰机电、华自科技、果下科技、天顺风能、海泰新能、林洋亿纬、恒运储能、龙净蜂巢、龙净量道、蜂盛能源、江西铭普、聚能优电、煜邦电力、融和元储、南都电源、今创控股、中国中车等;

■ 11家储能锂电池及系统集成企业:卓阳集团、中宏科创、派能科技、财金新能源、比亚迪、景创锂能、特斯拉、金昌致信、协鑫集团、晶科储能、华美兴泰;

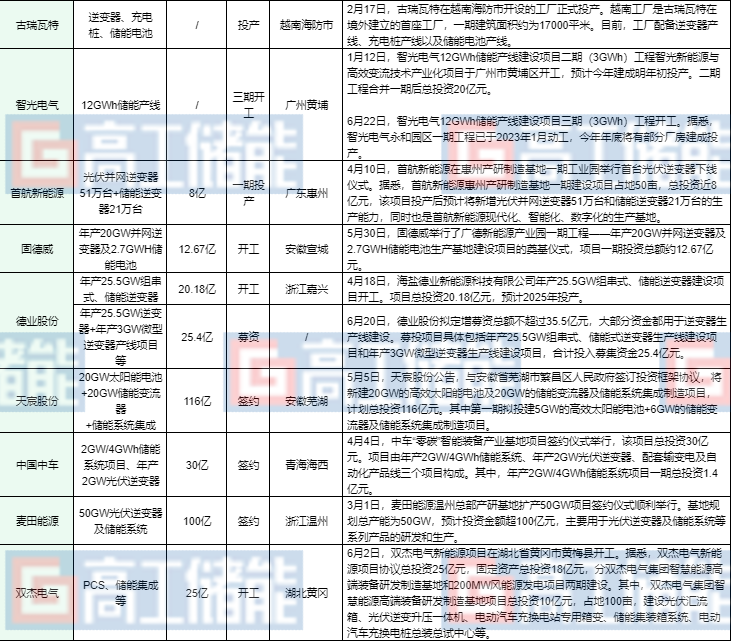

■ 8家逆变器企业:古瑞瓦特、智光电气、首航新能源、固德威、双杰电气、德业股份、天宸股份、麦田能源。

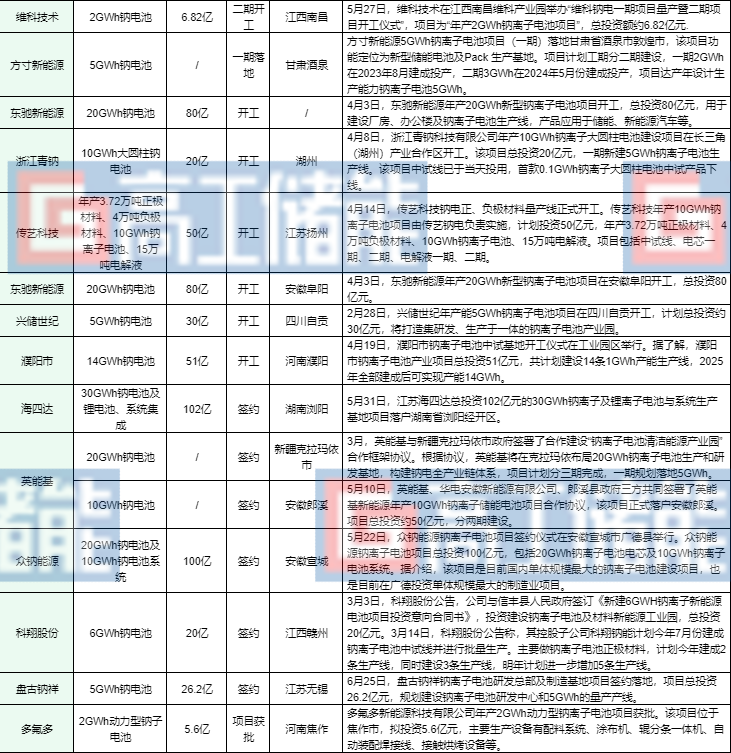

■ 17家钠电池企业:派能科技、雄韬股份、麓元创新能源、乐凯数能、海四达、维科技术、方寸新能源、东驰新能源、浙江青钠、传艺科技、东驰新能源、兴储世纪、英能基、众钠能源、科翔股份、盘古钠祥、多氟多;

■ 13家液流电池企业:中广通能源&银峰新能源、上海电气、纬景储能、中海储能、林源集团、国电投、四川能投、大力电工、星辰新能、陕西建工、永泰能源、液流储能;

高工储能认为,从2023年储能产业项目建设情况来看,主要有以下几个方面值得关注:

一、10GWh以上项目成常态,储能电池领域打响“排位赛”。

在扩产项目中,比亚迪、鹏辉能源、亿纬锂能、中创新航、赣锋锂电、骆驼股份、协鑫集团、德赛电池、雄韬股份等超40家企业产能规划达10GWh以上。

储能电池赛道的竞争正在日趋激烈。南都电源、鹏辉能源、派能科技等储能老兵,比亚迪、欣旺达、亿纬锂能、孚能科技、德赛电池等动力及消费电池企业,以及光伏组件、逆变器和其它领域跨界而来的多方势力纷纷开始扩大电池产能。

与此同时,储能电池集中度也在不断扩大,据高工产研分析认为,第一梯队的出货标准线已经由去年的5GWh上升到15GWh以上。2023年已然成为储能企业能否占据优势“排位”的关键期。

二、储能系统集成集中度较低,入局企业众多。

储能系统集成领域同样竞争激烈。华自科技、南都电源、科陆电子、派能科技等较早入局的储能企业,阳光电源、麦田能源等逆变器企业,晶科能源、协鑫集团、双一力等光伏组件企业,中国能建、中国电力、中国中车等央企,龙净量道、蜂盛能源、林洋亿纬等合资企业,以及恒运储能等跨界企业,纷纷推进大手笔产能建设。

值得一提的是,相较于电池领域,目前储能系统集成扩产项目规模大多在1~10GWh之间,行业集中度更低,且入局企业众多,参与市场竞争主体多元化。

三、多种技术路线竞争:锂电池为主导,钠电池、液流电池路线产业化提速。

从扩投产项目来看,仍以储能电池和储能系统为主,且锂离子电池路线占绝对主导地位。但值得瞩目的是,2023年以来,钠电池及液流电池路线产业化进程快速提升,钠电池领域总体产能规划近200GWh,液流电池领域产能规划近30GWh。

其中,浙江青钠、传艺科技、东驰新能源、英能基、众钠能源的钠电池产能规划超过10GWh,纬景储能、星辰新能、上海电气、林源集团等的液流电池产能规划超过GWh。

四、TWh时代加速到来,产能过剩隐忧浮现。

据高工产研(GGII)预计,2030年,预计全球新增储能装机规模将超过1TWh,中国和美国是两个最大的市场,2030年新增储能装机量均将超过300GWh。2023~2030年全球储能增量市场将超过3TWh。

而从目前储能领域的投扩产项目来看,截止2023年8月底,储能电池及系统集成规划建设产能已超过1.5TWh。这一方面是对储能TWh到来的有力支撑,同时也暗藏产能过剩隐忧,行业竞争压力正在急剧上升。

正如高工储能董事长张小飞博士此前提及的那般,储能正在加速迎来“T”时代。这不仅是行业规模在迈向TWh时代,同时也是淘金时代与淘汰时代的加速到来。

以下是高工储能整理的储能企业扩产项目动态(部分):

储能锂电池及系统集成

逆变器

钠电池

液流电池

【责任编辑:孟瑾】

声明: 本网站所发布文章,均来自于互联网,不代表本站观点,如有侵权,请联系删除。

能量密度:125-160Wh/kg

充放电能力:5-10C(20-80%DOD)

温度范围:-40℃—65℃

自耗电:≤3%/月

过充电、过放电、针刺、 挤压、短路、

撞击、高温、枪击时电池不燃烧、爆炸。

动力电池循环寿命不低于2000次,

80%容量保持率;

电池管理系统可靠、稳定、适应性 强,

符合国军标要求。