浩博电池网讯:电池行业目前风头正劲。近年来,电池的发展凸显了技术创新在帮助解决关键矿物短缺问题、解决环境、社会和治理(ESG)发挥重大作用。未来电池技术将有何创新与突破?如何影响能源转型?对此,伍德麦肯兹金属和矿业副主席Julian Kettle和电动汽车和电池供应链服务高级研究分析师Max Reid做出以下分析。

Q:目前电池技术竞争的现状如何?

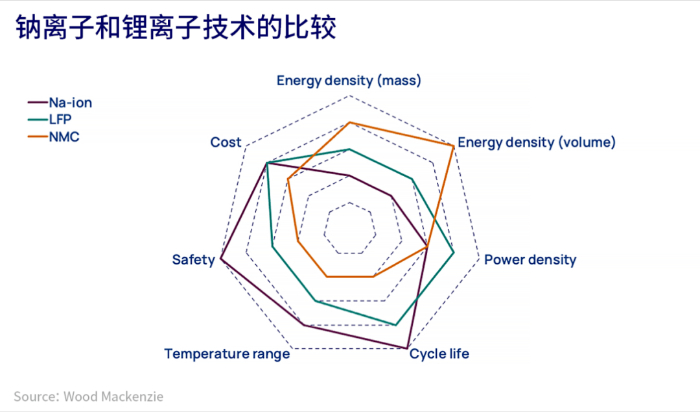

A:到目前为止,大多数锂离子电池都使用磷酸铁锂(能量密度低但安全性高)或锂镍锰钴氧化物(高性能)化学品制作。但由于电动汽车续航里程、安全性和成本问题推动了进一步技术创新,如今电池产品种类比五年前更加多样化。

用锰代替磷酸铁锂电池中部分铁含量(生成磷酸锰铁锂)可减少其与锂镍锰钴氧化物化学品的能量密度差距。镍基化学品中的钴含量正在被逐步淘汰甚至消除,以提高镍含量。在锂基化学品逐步成熟的同时,钠离子技术也悄然成为新的行业热点,但不含价格昂贵的锂、镍或钴。

Q:钠离子电池能否成为游戏规则的改变者?

A:电池行业不断证明其创新能力。在中国进行重大投资之前,由于磷酸铁锂化学品的能量密度低,很少受到关注,因此,磷酸铁锂化学品在电动汽车中的应用受到限制。但中国看到了低成本技术的潜力,并开发出了大型电池。这项技术将为今年中国三分之二的新电动汽车提供动力,也已引起特斯拉和福特等公司争相效仿。

钠离子电池的出现与磷酸铁锂电池的复苏有许多相似之处。与锂离子技术不同,完全放电的钠离子电池可以安全运输。由于人们对锂离子供应链中金属供应挑战和环境、社会和治理问题日益不安,钠离子电池可能会抢占先机。

根据伍德麦肯兹数据库,我们跟踪统计了超过150GWh的钠离子产能,意味着每年足以为三百万辆电动汽车供电。尽管当前钠离子产能仅有锂离子产能的十分之一,但也是不错的起点。

Q:钠离子电池的发展仍然存在哪些挑战?

A:虽然钠离子电池的能量密度可与磷酸铁锂电池一较高下,但仍无法与镍基锂电池相比。钠离子通常只能提供当前锂镍锰钴氧化物所能提供里程的一半,因此,里程焦虑将成为大部分电动汽车市场暂时不采用钠离子电池的主因。提高钠离子能量密度并安装足够的高密度充电基础设施,或能解决部分难题。

钠离子电池也缺乏锂离子电池拥有的供应链和生产工艺。要实现目标,仅巨型工厂就需要数十亿美元的投资,更不用说还有更多的正极、负极和化学品生产能力的建设项目。鉴于在大规模投资和降低成本方面的经验,中国很可能再次领先。

但领先者不仅仅只有中国。作为印度在本十年加入电池领域计划的一部分,印度企业集团信实工业公司(Reliance Industries)在2021年收购了英国钠离子电池技术开发商Faradion公司。钠离子电池适合固定储存以及电动两轮车和三轮车市场。这两个因素应该可以帮助减轻对锂离子电池的需求及相关供应链的压力。

Q:埃克森美孚收购第二个锂矿项目是否表明石油巨头已开始重视采矿和电池?

A:锂市场完美展示了能源转型技术的挑战和机遇。到21世纪20年代,对碱金属的需求将增加两倍;埃克森美孚充分认识到了颠覆目前仅有200千吨市场的潜力。此外,当前的高锂价格为从含有低锂浓度的油田卤水中提取附加价值提供了机会。

鉴于埃克森美孚一直在寻找能源转型的解决方案,其最近的投资对石油巨头们来说并不奇怪。更重要的是这一步可以提高美国的关键矿产产量,帮助削弱中国在制造业的主导地位。挑战依然存在,但油田锂提取的相对未经验证的技术可能还是需要像拥有埃克森美孚这样规模和专门技术的公司来管理下行风险。

Q:行业对能够持续实现电池技术突破有多大的信心?

A:很明显,电池技术的创新是实现净零排放的必要条件。没有放之四海而皆准的解决方案,仅交通行业电气化的需求就大相径庭。要满足许多需要电池的应用的需求,最佳方法是将不同的技术应用在各自最适合的地方。如果资金到位,电池行业有信心能将创新一直继续下去。

【责任编辑:孟瑾】

声明: 本网站所发布文章,均来自于互联网,不代表本站观点,如有侵权,请联系删除。

能量密度:125-160Wh/kg

充放电能力:5-10C(20-80%DOD)

温度范围:-40℃—65℃

自耗电:≤3%/月

过充电、过放电、针刺、 挤压、短路、

撞击、高温、枪击时电池不燃烧、爆炸。

动力电池循环寿命不低于2000次,

80%容量保持率;

电池管理系统可靠、稳定、适应性 强,

符合国军标要求。