浩博电池网讯:电池领域新一代“明星”固态电池的产业化进程再提速。赣锋锂电9月5日推出半固态“先锋”电池,采用柔性固体电解质隔膜和超级半固态电芯;8月底恩力动力和软银公司成功开发出使用硫化物固态电解质及锂金属负极的全固态锂金属电池,实测能量密度达300Wh/kg。松下集团9月12日表示,松下控股公司计划在2029年前量产用于小型无人机的全固态电池;上汽集团8月30日公告,拟与清陶能源合资成立上汽清陶,打造超高性价比的新一代固态电池。

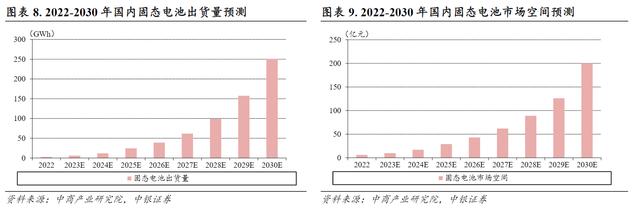

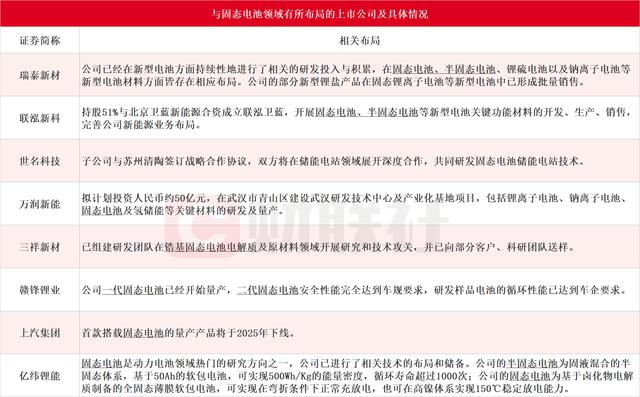

基于固态电池在能量密度和安全性等方面的优势,其出货量和市场空间有望保持高速增长。根据中商情报网预测的数据,预计到2030年中国固态电池出货量将达251.1GWh,市场空间有望达到200亿元,未来市场空间广阔。

中邮证券王磊等人6月7日研报指出,全球核心固态电池产业区域为欧美、日韩和中国。欧美国家主要以自主研发固态电池技术的创业型公司为主;日韩以传统车企与电池企业合作开发为主;中国企业研发投入巨大,且以科研机构或院校为支撑,产业化进程较快。

国内企业群雄逐鹿锂电终局技术 A股昔日黑马金龙羽年初曾录得六天五板 固态电池“暴涨神话”何时重演?

固态电池赛道大概可分为三类玩家,其一是以丰田为代表的电池研发一直走在前沿的车企,以及上汽集团和比亚迪;其二是电池企业,以宁德时代、赣锋锂电为主的锂电企业;其三是创业公司,有卫蓝新能源、清陶能源、重庆太蓝新能源、马车动力等。

一级市场来看,卫蓝新能源和清陶能源分别绑定蔚来和上汽集团等车企,二者都带有国家重点科研院所的背景。卫蓝新能源创始人近日表示,公司计划最早在2025年上市,其资方包括蔚来资本、小米集团、华为、国汽智联、吉利控股等;上汽集团和清陶能源自2018年开始合作,上汽集团曾分别于2020年、2022年和2023年通过基金方式参与投资清陶能源,截至目前,上汽集团累计对清陶能源投资约29.835亿元,间接持有清陶能源约15.29%股权。

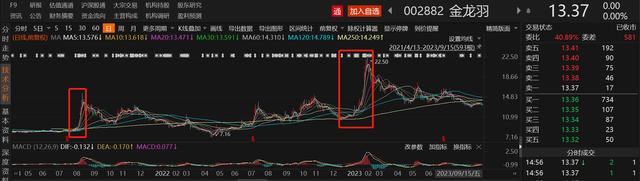

据财联社不完全统计,在固态电池领域有所布局的A股上市公司包括瑞泰新材、联泓新科、世名科技、万润新能、三祥新材、赣锋锂业、上汽集团和亿纬锂能等,具体情况如下:

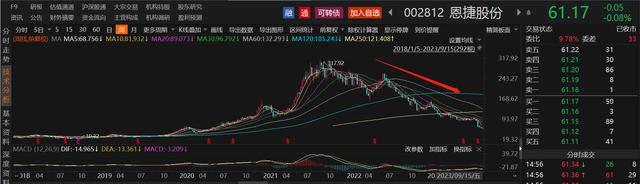

回溯历史,固态电解质企业金龙羽在2021年8月公告子公司拟3亿元研发固态电池相关技术后,连续收获5个涨停;今年2月初,公司在互动易表示固态电解质、半固态电芯已进入中试试验,随后6个交易日实现5个涨停,股价创下历史新高。

同样是固态电解质企业的上海洗霸曾于1月31日公告,与中科院某团队合作试产的锂离子电池固态电解质粉体先进材料相关产品的合作研究处于吨级至拾吨级/年工业化标准产线阶段。反映在股价上,上海洗霸随即连续三个交易日涨停,自2022年12月29日至2023年2月8日期间股价累计最大涨幅达94.15%。

国泰君安王浩9月10日研报表示,半固态电池对现有锂电产业链冲击主要在中游隔膜与电解液环节。半固态与固态电池变化的核心是将原有的隔膜与电解液合二为一,变为固态电解质。

二级市场上,隔膜龙头恩捷股份走势萎靡,自2021年9月14日迄今股价累计最大跌幅80.95%;电解液龙头天赐材料自2021年10月28日迄今股价累计最大跌幅66.53%。

东风、赛力斯扎堆入场 半固态电池或迎“装车元年” 业内预计全固态电池量产仍需10年时间

依据电解质分类,锂电池可分为液态、半固态、准固态和全固态四大类,其中半固态、准固态和全固态三种统称为固态电池。

主流动力电池企业中,宁德时代、中创新航、国轩高科、赣锋锂业、孚能科技等已公开表明在半固态电池技术方面有所布局。华安证券陈晓8月28日研报指出,国内外多家新能源车企宣布了半固态电池装车规划,2023有望成为“装车元年”。宝马、奔驰、大众和丰田等海外巨头均计划于2025年前后推出搭载固态电池的电动汽车。东风、蔚来、赛力斯已宣布将于今年实现半固态电池装车,长安深蓝、智己、埃安、高合等车企普遍规划2025年前装车半固态电池。

半固态或已进入装车元年,全固态电池时代到来还远吗?据科技日报8月29日消息,全固态电池被认为是下一代电动汽车真正意义上的动力电池,与目前广泛采用的锂电池相比,其充电更快、续航里程更长,安全性和寿命也有所提高。鉴于此,多国车企押注全固态电池,如丰田公司将在2027年推出搭载全固态电池的电动汽车,宝马公司承诺2025年前推出搭载全固态电池的电动汽车原型。日本富士经济研究公司的数据显示,全固态电池的市场规模将在2040年达到约264亿美元。

从技术路线来看,目前固态电池有3条主流路线,分别为硫化物、氧化物、聚合物。王浩指出,半固态电池电芯主要使用的固态电解质是氧化物电解质,硫化物电解质或为全固态电池主流路线。王磊等人表示,博世、美敦力等采取聚合物技术路线,卫蓝新能源、清陶能源等采取氧化物技术路线,卫蓝新能源、丰田、赣锋锂业等则采取硫化物技术路线。

但值得注意的是,技术路线上,现阶段成熟的全固态电解质方案尚未落地,未来全固态时代的主流路线仍存在巨大不确定性。此外,全固态电池尚有技术难点有待突破,比如固态电解质的离子电导率远低于液态电解质,这使得电池内阻明显增大、电池循环性变差、倍率性能变差等。

企业加速布局、资本频繁入场,固态电池赛道持续升温,然而在多位业内人士看来,固态电池貌似“风口”将至,实则“道阻且长”。有分析人士坦言,固态电池在成本和技术上还没有跨越量产难关,即便是研发多年、拥有专利绝对优势的丰田,也未详细解释固态电池将如何实现量产,只表示争取到2030年实现稳定化量产。

中科院院士预测,2025年是液态电池向固态电池过渡的关键期,而2030年应该是转向全固态电池发展的一个关键节点。在2030年前,液态电池及半固态电池等现有的锂电技术仍将占据市场绝对主导地位。这也意味着,全固态电池要实现产业化,并对市场格局产生重要影响,仍然需要10年左右的时间。

【责任编辑:孟瑾】

声明: 本网站所发布文章,均来自于互联网,不代表本站观点,如有侵权,请联系删除。

下一篇:电池级碳酸锂价格还会继续回落?

能量密度:125-160Wh/kg

充放电能力:5-10C(20-80%DOD)

温度范围:-40℃—65℃

自耗电:≤3%/月

过充电、过放电、针刺、 挤压、短路、

撞击、高温、枪击时电池不燃烧、爆炸。

动力电池循环寿命不低于2000次,

80%容量保持率;

电池管理系统可靠、稳定、适应性 强,

符合国军标要求。