浩博电池网讯:当前,国内的锂电池储能市场正面临着无序竞争与安全难题。事实上,2023年锂电池储能洗牌预警频频被拉响。

与此同时,液流电池作为新型储能代表,在本征安全与长时储能等优势保驾护航下,在技术、产能等方面已形成了较大突破,正在成为储能领域愈来愈重要的技术路线。

锂电池不再被视为唯一“优选赛道”

储能被视为“长坡厚雪”的新型发展赛道,正成为新型电力系统不可或缺的组成部分。然而,锂电池储能在2023年相继曝出无序竞争,行业洗牌潮正在加速降临。锂电池储能发展隐忧凸显。

由于锂本身是一种活跃金属,锂电池天然存在易燃隐患,属于本征不安全,并在近年来爆发了近十起安全事故。国内以2021年的北京大红门事故影响深远。

进入2023年,锂电池储能行业出现了前所未有的发展高潮,但另一方面,基于锂电池储能行业多种质疑却不绝于耳。

据了解,当前基于锂电池储能行业的质疑主要体现在:针对储能电芯循环寿命的质疑、 针对储能系统能否承受电网的质疑、针对储能行业真火还是虚火的质疑、针对储能能否进行交易的质疑。

针对锂电池的安全问题,国家能源局在《防止电力生产事故的二十五项重点要求(2022年版)(征求意见稿)》中提出,中大型电化学储能电站不得选用三元锂电池、钠硫电池,不宜选用梯次利用动力电池。

无序竞争则是困扰锂电池储能行业的另一大难题。当前,储能系统招投标市场频频出现低价,集采4小时储能系统最低报价跌破0.9元/Wh,电池最低报价跌破0.5元/Wh。今年以来,随着跨界及电池等领域企业加速进入储能系统集成赛道,行业竞争愈发激烈,储能系统投标报价不断走低。

伴随着锂电池储能无序竞争,安全性差等问题凸显,锂电池储能已不再被视为唯一优选的发展路径。与此同时,作为新型储能路径代表,液流电池因其本征安全、技术成熟与长时储能等优势,正加速进入储能领域。

锂电池不再被视为唯一“优选赛道”,液流电池迎风而起

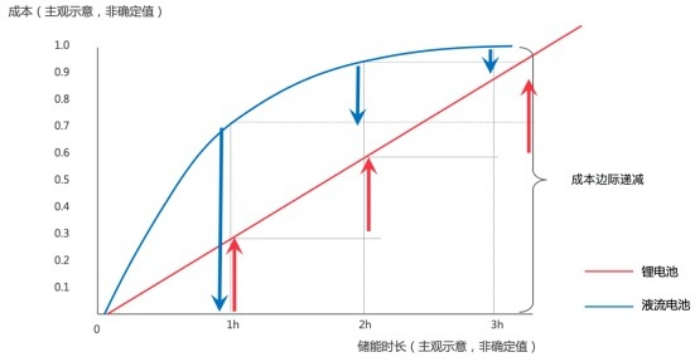

相较动辄发生安全事故的锂电池,液流电池不燃烧、不爆炸,本征安全优势突出。其储能时长大于8小时,使用寿命超过20年,循环次数超过15000次等优势,更适合未来大量使用新能源的电网,也被视为最适合长时储能的电池技术之一。并且,随着储能时长的增加,液流电池的投资成本边际递减。

图:液流电池的投资成本边际递减

据业内人士介绍,根据电解液中活性物质的不同,液流电池又可分为全钒液流电池、铁铬液流电池、锌铁液流电池等。其中全钒液流电池电解液为不同价态钒离子的硫酸溶液,是目前国内示范项目规模最大的液流电池技术。锌基液流电池(ZBF)指以锌作为负极侧活性物质的液流电池。锌基液流电池具有能量密度高、生产成本低、结构简单、无危废产生可回收等优势,在大型储能领域也将拥有广阔应用前景。

更为关键的是,相较平均储能时长只有2小时的锂电池,储能时长可达8小时以上的液流电池可应对日渐重要的长时储能需求。

截止2023年2月,我国的31个省、直辖市、自治区中已有27个已发布新能源配储相关政策,明确“十四五”期间具体装机目标的省份有18个。其中,甘肃、福建、湖北、吉林、辽宁、黑龙江、安徽所颁布的政策中,明确要求电源侧配储的调峰时长超过4个小时。未来随着政策推进,不排除更多省份加入延长储能调峰时长行列。

目前,国内从事液流电池的机构主要有中国科学院大连化学物理研究所、大连融科、北京普能、上海电气、纬景储能、清华大学、中科院沈阳金属所、中南大学、星辰新能等科研院所和企业,还吸引了钛白粉龙头中核钛白等公司跨界布局。

越来越多研究表明,随着电力市场对电力转移需求增加,长时储能需求正在迎来爆发。储能市场正在抓紧发展锌基、钒基等液流电池技术路线。

规模化量产在即,液流电池厂商全速突围

基于锂电池储能各种难题凸显,液流电池储能逐渐被寄予厚望。2023年以来,液流储能进入产能、技术全速发展期。

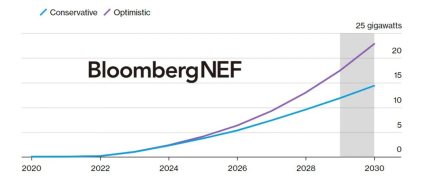

图:中国液流电池装机规模预测(彭博新能源财经)

据不完全统计,仅今年3~6月,国内在建及规划液流电池产线便超过9条,产能规划合计超过8.2GW,潜在年产值超过700亿元。

今年1月,纬景储能在江苏盐城启用了国内首条百兆瓦级的“液流电池智能产线”;今年8月,纬景储能在广东珠海打造的智能制造超G工厂已于8月底开始试生产,全面投产后,年产能将达到6GWh,是国内首个吉瓦级产能的液流电池工厂。这标志着,液流电池产业已迈入吉瓦时代,站到了产业化的窗口前。

在项目方面,液流电池已经受到更广泛市场青睐。5月10日,湖北省发改委公示了拟纳入湖北省2023年新型储能电站的试点示范项目清单,清单共包含21个项目,所需采购的试点示范项目规模达1GW(百万KW)。不同寻常的是,清单里没有任何项目是单独采用锂离子电池配储的,反而大规模配置了液流电池。招标需求中,全钒、铁基、锌基三种技术路径的液流电池加起来,合计规模达到了480MW,占项目总规模的48%。

除了湖北省的招标会,其他地方如西藏、新疆,且在今年涌现出大量以长时储能为主的建设项目,能源央国企,如中国能建、华能集团等,在今年也发布了大批针对长时储能的项目招标。尽管眼下,2小时储能依旧是市场主体,但市场格局正明显的发生变化。

今年以来,液流电池由于循环寿命长、安全性高、应用场景广等优点,而成为长时储能市场中的一股关键力量,市占率不断攀升。

在技术方面,液流电池正在全速突破。当下,通过持续的迭代升级,国内液流电池的头部玩家基本已能做到电池循环使用2.5万次性能无衰减,使用寿命普遍达到25年,可与重要客户之一的光伏电站实现“光储同寿”。

拥有本征安全、长时储能等突出优势的液流电池,目前正在技术、产能的加持下全速突围,在实现大规模量产后,成本存在可观的下降空间,有望推动光电、风电等清洁能源进一步降低度电成本,充分参与和煤电的市场竞争,助力全球减少碳排放。

而中国在2030年、2060年实现碳达峰、碳中和的战略目标,也决定了距离产业化仅一步之遥的液流电池,在井喷的市场需求下,将成为未来储能产业的主力军。

【责任编辑:孟瑾】

声明: 本网站所发布文章,均来自于互联网,不代表本站观点,如有侵权,请联系删除。

能量密度:125-160Wh/kg

充放电能力:5-10C(20-80%DOD)

温度范围:-40℃—65℃

自耗电:≤3%/月

过充电、过放电、针刺、 挤压、短路、

撞击、高温、枪击时电池不燃烧、爆炸。

动力电池循环寿命不低于2000次,

80%容量保持率;

电池管理系统可靠、稳定、适应性 强,

符合国军标要求。