浩博电池网讯:从宏观角度看,我国电动汽车形势喜人。中汽协的数据显示,1~9月,新能源汽车产销分别完成631.3万辆和627.8万辆,同比分别增长33.7%和37.5%,市场占有率达到29.8%,继续保持全球新能源汽车产销第一的位置。我国新能源汽车产销取得可喜的成绩,是中央及地方多年政策扶持的结果。电动汽车的蓬勃发展,带动了上游电池企业利润的快速增长。

记者参加行业会议时,多位嘉宾提到,经历了碳酸锂价格“过山车式”的走势后,多数动力电池企业从“压力山大”转为利润增长。随着动力电池上市企业半年报的公布,嘉宾演讲的内容也得到了证实。大多数上市动力电池公司营业总收入同比增长为2位数,这得益于我国新能源汽车产业继续快速发展。

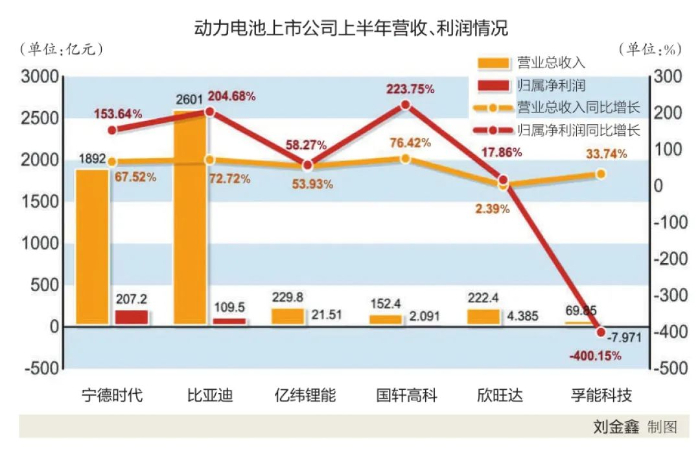

在营业收入增长的大背景下,各家上市动力电池公司的细分数据有很大区别,反映出各家企业在细分领域中的实力有较大差别。

01.营收增长 利润率反差鲜明

我国新能源汽车销量增长,拉动了动力电池产销增长,营业收入与净利润都有所增长。2023年上半年电池行业营收和扣非归母净利润同比分别增长66%和150%,毛利率和净利率分别增长21%和11%,比2022年底提升1%。

动力电池总体表现不错,大多数企业的营收增长也较快。动力电池上市公司半年报显示,营业收入增长都在2位数以上,最高的是国轩高科增长76.42%;其次为比亚迪增长72.72%;宁德时代排列第三,增长67.52%;以下依次为亿纬锂能增长53.95%;中创新航增长34.12%;孚能科技增长33.74%;欣旺达增长2.39%。欣旺达主要从事手机电池生产,近年来手机市场处于饱和状态,另外,欣旺达动力电池生产线正在建设,在匈牙利的工厂还没有投产,欣旺达营业收入增长较低属于合理现象。

电动汽车的价格战越演越烈,通常来说,整车降价会传导给零部件行业,动力电池也不能幸免,利润率会下降。但是,2023年,动力电池行业利润率非但没有下降,反而大幅度上升。中信建投证券的研究报告显示,2023年上半年动力电池行业毛利率和净利率分别为49%和43%。

从上市公司的财报可以看到,毛利率最高的是宁德时代,达到了21.63%,比亚迪为18.33%,亿纬锂能为15.93%,国轩高科为15.35%,欣旺达为14.46%,中创新航为9.59%,孚能科技为2.35%。

动力电池利润大幅度增长,与电动汽车市场竞争激烈形成了鲜明反差,根源在于碳酸锂价格大幅度回落,为动力电池企业释放出利润空间。今年4月,碳酸锂价格跌至16万元/吨以下,而最高峰时超过60万元/吨,几家动力电池企业用量较大,价格大幅度下降给企业释放了较多利润空间。

02.细分数据透露企业实力

毛利率反映了企业的表面,净利率才真实地反映了企业的盈利能力。电动汽车市场的激烈竞争,对电池企业的净利率有较大影响。中信建投证券的研究报告显示,毛利率和净利率较2022年底下降14%和17%,锂价回落致使营收和业绩增速下降,盈利能力相应收缩。

从企业财报来看,宁德时代净利率依然最高,达到了11.35%,亿纬锂能为11.02%,比亚迪为4.4%。净利率与毛利率相差较大的企业是比亚迪,相差13.93%,其次是国轩高科13.77%,孚能科技为13.76%。净利率与毛利率相差较大,说明企业的营销费用、管理费用、财务费用等比较高。

报表显示,宁德时代的财务费用为-31.59亿元,销售费用为67亿元,管理费用为45.12亿元。比亚迪的财务费用为-11.03亿元,销售费用为108.4亿元,管理费用为68.19亿元。亿纬锂能的财务费用为3218万元,销售费用为2.662亿元,管理费用为4.554亿元。国轩高科的财务费用为-1066万元,销售费用为3.268亿元,管理费用为7.982亿元。

任何一个企业吃老本都不能在市场上长久生存,观察上市公司的研发费用具有重要的意义。通过观察研发费用,可以判断企业在未来竞争激烈的市场中能否立于不败之地。财报显示,各家企业都投入了较高的研发费用。宁德时代98.5亿元,比亚迪138.3亿元,亿纬锂能12.17亿元,国轩高科9.044亿元,欣旺达12.61亿元,孚能科技2.738亿元,中创新航1.706亿元。

每个企业的体量不同,除了观察绝对数量外,还需要比较研发费用与营业收入之比,才能看出各家企业对研发的重视程度。宁德时代为5.21%,比亚迪为5.32%,亿纬锂能为5.30%,国轩高科为5.93%,欣旺达为5.67%,孚能科技为3.92%,中创新航为1.39%。总体来看,我国动力电池头部企业的研发投入接近6%,与国际知名企业的平均水平比较接近。

03.未来格局或许变化

当前,企业与科研机构都在研发新材料、新电池。有些企业在新材料、新电池的研发上进展较快,可能先占领市场,进而影响未来的财报业绩。

宁德时代是电池头部企业,技术研发实力也很强,前不久宁德时代发布全球首款采用磷酸铁锂材料并可实现大规模量产的4C超充电池,被命名为神行超充电池。此前,宁德时代还发布了钠离子电池,磷酸锰铁锂电池等,这些新材料、新电池对现有的主流产品都会产生较强的冲击力。

固态电池是许多企业的研发目标,但难度太大,半固态电池问世,对动力电池市场也将造成较大冲击。据了解,赣锋锂业宣布,旗下的三元固液混合锂离子电池将配装在赛力斯SERES5上;国轩高科的半固态电池则配装在高合HiPhiX车型上。这些新型电池在这些车型上试用取得不错的效果,将改变动力电池行业格局。

除了新材料新技术带来的影响,现有的产能过剩也将对未来发展带来较大影响。中信建投证券的研究报告显示,上市公司融资及非上市公司的扩产导致市场格局恶化加速,2022年下半年开始部分产能过剩,2023年全面过剩。在扩产放缓背景下,到2023年四季度供需开始向好,考虑扩产放缓、现金流等综合情况,预计供需出清顺序为电解液、三元正极、铁锂正极、负极和隔膜,部分环节到2024年二季度前后完成优化。

【责任编辑:孟瑾】

声明: 本网站所发布文章,均来自于互联网,不代表本站观点,如有侵权,请联系删除。

上一篇:钒是如何定价的?

能量密度:125-160Wh/kg

充放电能力:5-10C(20-80%DOD)

温度范围:-40℃—65℃

自耗电:≤3%/月

过充电、过放电、针刺、 挤压、短路、

撞击、高温、枪击时电池不燃烧、爆炸。

动力电池循环寿命不低于2000次,

80%容量保持率;

电池管理系统可靠、稳定、适应性 强,

符合国军标要求。