浩博电池网讯:“充电10分钟,续航400公里。 ”

今年8月16日,宁德时代(300750.SZ)在福建发布了新品神行超充电池。这是全球首款实现4C超充技术的磷酸铁锂电池,能够实现“充电10分钟,续航400公里”的超快充速度。

“超充时代的全面到来从今天开始!”在发布会上,宁德时代国内乘用车事业部CTO高焕表示。

全球动力电池企业头部之争,亦是技术路线之争。随着动力电池企业和车企对电池的性能要求越来越高,电池的迭代和技术创新也在加速。

在今年4月,在中国汽车动力电池产业创新联盟发布的《动力电池高质量发展行动方案白皮书(2023-2025)》中就表示,在技术路线上,全球商业化应用的技术路线仍以三元电池和磷酸铁鲤电池两条路线为主,在下一代电池路线上,韩、日重点发展全固态电池,中国除全固态电池之外,还布局了半固态电池、钠离子电池等不同的技术路线,与此相匹配的上游关键材料,也在快速发展,动力电池进入到全球竞争且快速增长的发展阶段。

成立于2011年的宁德时代,自2014年开始,进入新能源汽车快车道,凭借高效的产品研发能力和快速扩产能力,在整体创收及海外营收、净利润、毛利率、总资产、经营现金流、资本实力等核心数据都实现了快速增长,在新能源这样一个充分竞争、且历经多次行业洗礼的领域,宁德时代连续六年装机量全球首位,占据全球动力电池龙头地位。

在动力电池这个新能源汽车的万亿核心产业,中国动力电池企业正在掌控全球产业话语权,在技术竞赛、竞争加剧的格局下,行业正在大步迈向电池产业后半程。2023年是宁德时代成立的第12个年头,也是登陆A股的第五年。在电池产业后半程,宁德时代还将继续维持其行业地位和技术实力。

从“有没有”到“好不好”

中国是全球最大的动力电池生产国,且在全球产业链中的竞争优势仍在延续。

根据韩国市场调研机构SNE Research数据,2023年上半年全球装车量前十大动力电池企业中有六家是中国企业,分别为宁德时代、比亚迪(002594.SZ)、中创新航(03931.HK)、亿纬锂能(300014.SZ)、国轩高科(002074.SZ)、欣旺达(300207.SZ),共占全球总装车量的六成。(图表1)

其中宁德时代装机量为112GWh,与去年同期相比增长56.2%,全球市场份额为36.8%,市占率同比增加1.4个百分点,在全球动力电池供应商中唯一占据30.0%以上的市场占有率,连续六年居于全球第一。

“动力电池成本已占到我们汽车(成本)的40%,50%,60%,且还在不断涨价。那我现在不是给宁德时代打工吗?”在去年首届世界动力电池大会上,广汽集团董事长曾庆洪直指宁德时代。

在传统汽车产业链中,整车厂掌握话语权,是产业链核心。而在电动汽车产业链中,电池、电机和电控构成的“三电系统”电动汽车的核心部件,不但是决定汽车性能的关键,而且占据了近半的成本。具体来讲,“三电系统”占整车成本约50%,其中动力电池接近40%,电机电控占比10-15%。

可见,在电动汽车产业链,供应商明显掌握更大的话语权,整车企业的成本控制能力和盈利能力将会直接受到电池厂商乃至源头原材料的影响。

乘联会数据显示,受上游锂矿等价格上涨因素影响,2022年龙头企业的锂矿业务的利润率在70%左右,电池企业的利润率在8%左右,而整车企业的利润率在5%左右甚至更低。

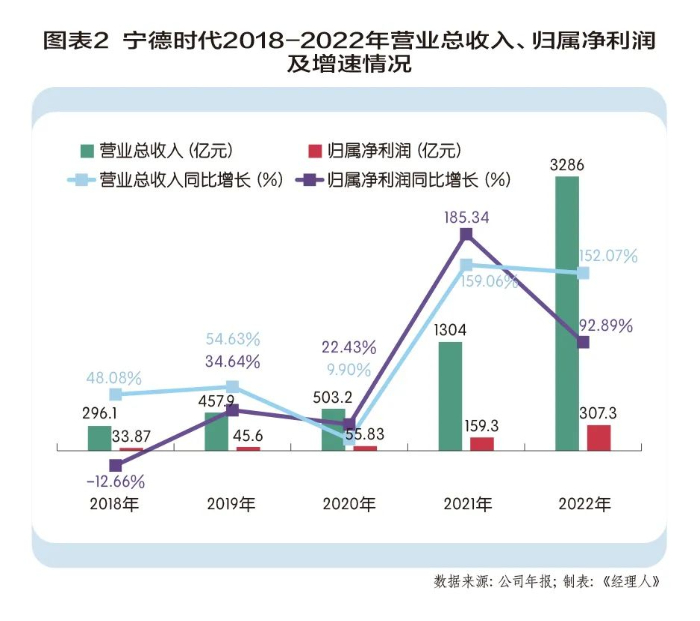

处于行业领军地位的宁德时代,在动力电池业务,拥有着全球最广泛的客户群体。根据半年报,宁德时代在海外拥有Tesla、BMW、Daimler、Stellantis、VW、Volvo、Ford、Hyundai、Honda等客户车企;在国内拥有上汽、蔚来、理想、吉利、宇通、徐工集团等车企。至此,对比营业收入和归属母公司净利润年年攀升的宁德时代(图表2),曾庆洪的吐槽也说出了部分客户车企不想“为宁德时代打工”的心声。

在这样的现状下,国内许多车企出于降本和供应链稳定的考虑,开始向中上游反向延伸——布局动力电池业务,这其中也包括宁德时代的客户车企——特斯拉、吉利汽车与蔚来汽车。

今年6月,特斯拉的官方推特表示,特斯拉位于美国得克萨斯超级工厂已生产1000万颗4680电芯,这些电芯可满足约1.2万辆Model Y车型动力电池配套需求。作为大圆柱电池的研发代表,特斯拉在该领域雄心勃勃,除此之外,LG化学、松下、亿纬锂能、远景动力、蜂巢能源等国内外电池厂商也纷纷入局大圆柱电池。

长城汽车和比亚迪已经自建动力电池品牌,不少大型车企往往也选择通过合资或自建形式投资动力电池业务。例如,蔚来正筹备与蜂巢能源成立合资公司,共同开发大圆柱电池。

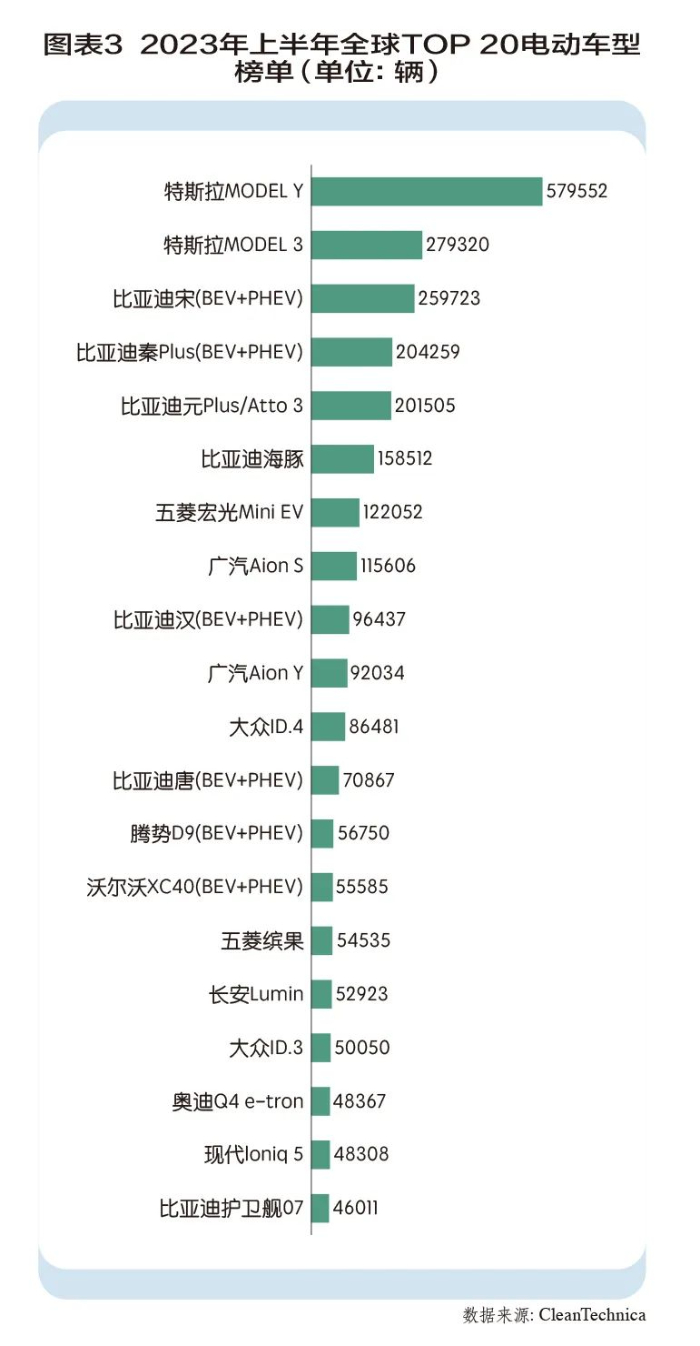

不仅如此,为了保证供应链的稳定,一部分宁德时代独供车企还在2021-2022年间引入“二供”,这也一定程度上拉低了宁德时代在部分车企的配套份额。从2023年上半年全球TOP 20电动车型榜单背后的车企,再结合其电池厂商的变化,能够看出端倪。(图表3)

今年5月,特斯拉与比亚迪之间已形成合作。特斯拉Model Y后驱版在德国柏林工厂已开始使用比亚迪刀片电池。这意味着,继松下、LG、宁德时代之后,比亚迪成为了特斯拉第四家电池供应商。随着供应商多元化,特斯拉一方面可以通过“竞标模式”压低采购成本,另一方面也激发了电池厂家的竞争进一步升级。

2023年上半年,在磷酸铁锂电池市场中,比亚迪以43.18%的市场份额,超越了宁德时代,而在整个动力电池市场中,比亚迪31.8%的占比也给宁德时代不小的增长压力。可以预见的是,比亚迪未来将会是宁德时代在主营业务上的强大挑战者。

此前,宁德时代独家供应理想汽车电池的格局,在今年2月份被打破,国内第二梯队的动力电池企业——欣旺达和蜂巢能源成为了理想汽车新的供应商名单。除此之外,中航锂电在老牌车企广汽电池份额已经超过了宁德时代,吉利汽车引入欣旺达、孚能,小鹏汽车引入中航锂电、亿纬锂能等,众多头部电动车企都在寻找“二供”“三供”。

不过,总的来说,这还并不能撼动宁德时代的龙头地位。因为宁德时代具有两大优势:第一,能够凭借快速的产品研发能力,响应客户需求以及迅速扩产;第二,通过参股、合资的方式深入绑定客户供应链的同时,借助资本将商业触角伸向产业链多个方向,不断巩固其头部地位。

2022年,动力电池的产量就已经超过装车量,这一情况延续至2023年。根据中国汽车动力电池产业创新联盟数据,今年上半年我国动力电池累计产量达293.6GWh,同比增长36.8%;累计装车量152.1GWh,同比增长38.1%;累计出口达56.7GWh。可见,实际产量已远超装车量,前者是后者的1.9倍之多。这表示,众多工厂生产出来的动力电池有近一半无法装车,只能成为库存。

2023年上半年财报披露,宁德时代宁上半年总产能为254GWh,产量为154GWh,产能利用率为60.5%。而在此前四年,其2019-2022年产能利用率则分别为89.17%、74.83%、95%、83.4%,产能利用率相比往年出现明显下滑。

今年6月,世界动力电池大会在四川宜宾召开。尽管仅举办第二届,但鉴于中国动力电池产业在全球技术创新及产业生态的强竞争力,此次大会的规格和影响力十分突出。长安汽车董事长朱华荣在论坛上公开表示,预计到2025年中国需要动力电池产能为1000-1200GWh,目前产能规划已达4800GWh,已经严重过剩。根据中国汽车动力电池产业创新联盟公布数据,2022年全产业链的动力电池库存高达164.8GWh,达到历史新高,但更多是低端产能过剩,高端、优质产能不足。

宁德时代董事长曾毓群也在大会讲到对于行业发展的见解:“全球有越来越多的企业加入到动力电池的赛道上参与竞争;在不同的场景下,市场应用对电池提出了更高的要求;还有很多领域电池的商业模式还未成熟。这些都给我们提出了一个问题,电池产业的前半程,我们已经可以满足市场需求,而电池产业的后半程,我们要如何引领市场需要,如何从有到好,与产业一起迈向高质量跃升发展的新阶段。”

一方面是低端产能过剩,另一方面是高端优质产能不足,这也反映出早期“跑马圈地”的红利期已经结束,从“有没有”到“好不好”,这是全球动力电池产业竞争的必然结果。众多涌进这一“黄金赛道”的“淘金者”,短期内无法形成有效的竞争力。在全球动力电池产业中,宁德时代依旧是当之无愧的行业龙头,但也难以“一家独大”。

不过,新能源产业内部也在发生剧烈变化,面对越发复杂、严苛的行业竞争环境,宁德时代面临着行业疯狂扩张与产能过剩、第二梯队动力电池企业追赶、部分车企自产电池意图解绑脱钩、全球化发展与贸易保护等带来的多重挑战。

在电池产业的后半程,面对日趋严峻的产业形势,宁德时代要想与产业一起迈向高质量跃升发展的新阶段,除了要保持技术、成本、产能等的领先,加速全球化发展与布局,出海开辟更广阔的市场,是宁德时代的必须面对的另一重要课题。

【责任编辑:孟瑾】

声明: 本网站所发布文章,均来自于互联网,不代表本站观点,如有侵权,请联系删除。

下一篇:液流电池的投资机会在哪里?

能量密度:125-160Wh/kg

充放电能力:5-10C(20-80%DOD)

温度范围:-40℃—65℃

自耗电:≤3%/月

过充电、过放电、针刺、 挤压、短路、

撞击、高温、枪击时电池不燃烧、爆炸。

动力电池循环寿命不低于2000次,

80%容量保持率;

电池管理系统可靠、稳定、适应性 强,

符合国军标要求。