浩博电池网讯:早期“跑马圈地”的红利期已经结束,从“有没有”到“好不好”,是全球动力电池产业竞争的必然结果。 新能源产业内部也在发生剧烈变化,面对越发复杂、严苛的行业竞争环境,宁德时代面临着行业疯狂扩张与产能过剩、第二梯队动力电池企业追赶、车企自研自产电池、全球化发展与贸易保护等带来的多重挑战。在全球动力电池产业中,宁德时代依旧是当之无愧的行业龙头,但也难以“一家独大”。 在电池产业的后半程,面对日趋严峻的产业形势,宁德时代要想与产业一起迈向高质量跃升发展的新阶段,除了要保持技术、成本、产能等的领先,加速全球化发展与布局,出海开辟更广阔的市场,是宁德时代必须面对的另一重要课题。 汽车出海,电池先行 以往,服装、家电、家具被称为外贸出口的“老三样”。近些年随着中国外贸加速提质升级,新能源汽车、锂电池和太阳能电池已经成为外贸“新三样”。 海关总署发布的统计数据显示,今年上半年“新三样”合计出口增长61.6%,拉动整体出口增长1.8个百分点。结合中国汽车工业协会数据,今年上半年中国新能源车销量为374.7万辆,同比增长44.1%,新能源车渗透率达到28.3%。 新能源汽车整车出口持续增长之外,中国的锂电池出海进程也在加速推进。根据工业和信息化部公布数据,2023年上半年,我国锂离子电池(下称“锂电池”)产业延续增长态势——上半年全国锂电池产量超400GWh,同比增长超过43%,上半年锂电池全行业营收达到6000亿元。 从需求端来看,全球主要国家和地区都将在发展新能源汽车作为产业转型升级的重要战略方向。其中,欧美地区动力电池市场的需求最为强劲:根据欧洲汽车制造商协会数据,2023年1-6月欧洲31国实现新能源乘用车注册量141.9万辆,同比增长26.8%,新能源车渗透率为21.5%。根据美国汽车创新联盟数据,2023年一季度美国新能源轻型车实现销量30.5万辆,同比增长56%,新能源车渗透率提升至8.6%。 整车企业出于低碳、成本和供应等方面的考虑,往往更希望动力电池企业能够本地化生产配套。对于动力电池企业来说,在海外建厂首先能够减低关税成本、物流费用,还有助于与海外车车建立长期稳定的合作关系。 除此之外,在欧洲各国重视汽车电动化转型、消费者对新能源汽车接受程度提升,所带来巨大市场需求的现状下,欧洲本业也缺乏具备竞争力的电池厂商。在这样的背景下,欧洲已经成为中国动力电池企业“出海”的重要目的地。 很明显,欧洲已是新能源汽车重要增量市场,出海建厂几乎已成行业共识。自2021年起,中国动力电池企业在欧洲建厂的速度明显加快。以宁德时代为代表的国内电池企业已经或计划在欧建厂,加速将产品和技术投向欧洲市场(图表4)。② 宁德时代的全球化战略产业布局布局较早。2014年宁德时代在德国设立全资子公司——德国时代,旨在整合当地优质资源共同推动动力电池技术研发。随后,宁德时代还在中国香港、法国、美国、加拿大和日本等地设立子公司。 前期的全球布局,为宁德时代尽早进入海外一线车企供应链打下来良好基础。在2017年,法国雪铁龙就选定宁德时代为其混动车型提供电池。时至今日,在动力电池方面,宁德时代已经拥有最广泛的海外客户群体覆盖。 宁德时代今年上半年报告显示,宁德时代的海外收入在整体业务中比重不断攀升。上半年公司境外收入671.69亿元,占本期营业收入35.49%,电池业务同比增长5.82%。 除此之外,国内一些车企也以投资建厂的方式布局欧洲市场。2017年比亚迪在匈牙利西北部的科马罗姆投资的电动大巴厂就已建成投产。2022年7月,蔚来宣布在匈牙利佩斯州的比奥托尔巴吉建设全球首个海外工厂,建成后将成为蔚来在欧洲的制造中心、服务中心和研发中心。 2022 年美国发布了《通货膨胀消减法案》,对想要在美国获得新能源汽车政府补贴的车辆提出了动力电池配套上的相关本土化要求,同时法案也提出了敏感清单等限制。在法案限制下,宁德时代与福特合作采取技术输出方式进入美国市场。 今年2月,福特汽车宣布将与合作方宁德时代在美国密歇根州建设一座电池工厂,总投额为35亿美元(约合238亿元人民币)。福特汽车拥有这座新工厂的所有权,宁德时代则提供筹建和运营服务,并就电池专利技术进行许可。 不过,与韩国的LG新能源、SK创新、三星SDI和日本的松下相比,宁德时代在北美市场的布局也许面临更多的阻力。通用汽车和LG新能源的电池合资公司Ultium正在美国建设三座电池工厂;通用汽车、Stellantis NV和韩国三星SDI公司合作将建立动力电池厂;SKI将与现代汽车、福特汽车进行合作;日本松下将与特斯拉在内华达州合作生产电池,并计划在2025年在堪萨斯州再设立一家电池厂…… 2023年第一季度,除中国以外的市场中,韩国3家电池企业市场份额占比达49%。其余由中国、日本等瓜分。尽管国际市场机遇与挑战并存,但随着中国新能源汽车出口进入新阶段,中国新能源汽车相关企业在国际市场的全产业链布局仍需要进一步深入推进。 无法绕行的环保门槛 在“碳中和”进程快速推进的欧盟,全球电池产业必须面对迎接因为《欧盟电池和废电池法规》(以下简称“新电池法”)带来的行业剧变。 8月18日,公示期满20日的《新电池法》正式生效,对进入欧洲经济区销售的电池产品的可持续性等指标作出了更加严苛的要求。高工锂电分析认为,欧洲新电池法规实施后,将可能会对电池端、材料端、制造端、回收端等多个环节产生深远的影响。 电池端:欧盟新电池法规对于进口电池的一系列限制,将影响电池企业在原材料选取及采购、电池生产技术工艺和废旧电池回收处理等多方面的决策,进而提升电池生产成本。短期内电池成本的上升,也可能会进一步传导到下游产业。面向全球化的竞逐,零碳转型也将成为动力电池企业的核心竞争力之一。 材料端:法规对于电池全生命周期的信息溯源,将影响锂电材料企业往减碳技术、绿色制造、精准溯源、安全防护、规范标准制定及完善回收循环体系等方向发展。同时,金属材料回收占比应用的提升,也将平抑及降低上游矿资源的价格及供应风险。 制造端:配合电池企业全生命周期零碳转型需求,装备企业在技术上将往高效率、低能耗、绿色低碳等方向进行革新。在生产端,对于智能化、数字化以及光伏等绿色能源应用的诉求将进一步提升。 回收端:法规制定了明确的回收目标,不仅会导致废旧电池回收处理需求增加,还对其回收技术提出了更高要求,主机厂、电池企业与回收企业的关系将更为紧密,融通“生产端-应用端-回收端”新的商业合作模式或将诞生。③ 很明显,在向欧洲出海的进程中,欧盟的绿色新政是以宁德时代为代表的中国动力电池企业无法绕行的环保门槛。因此,正在或者计划开拓欧洲市场的一众新能源汽车上下游企业还必须加强原材料本地化产能的投资和布局。 不过,欧盟《新电池法》中的碳排放要求,也将会倒逼想要出海的动力电池企业进行零碳转型,同时对于废电池和金属材料回收率的要求也意味着电池回收体系急需完善,长远来看,有利于推动国内产业链的绿色转型和行业的可持续发展。 实际上,处于全球龙头的宁德时代,在绿色转型的步伐已经足够快。近年来,宁德时代不仅每年披露ESG报告,还在今年4的上海车展上,宣布了全球电池企业中最为激进的“零碳战略”——2025年实现核心运营碳中和(生产制造碳中和,电池工厂全面零碳转型),2035年实现价值链碳中和(实现从矿产资源到电池全价值链碳中和,电池产品全面零碳转型)。 在全球大型电池企业奔向“零碳”的步伐中,和韩国电池企业LG新能源、三星SDI到2050年全面实现价值链碳中和相比,宁德时代无疑展现出了强劲的驱动力。从2021年和2022年宁德时代公布的碳中和相关数据来看,其绿色转型效果有明显成效(图表5)。不过,随着宁德时代增设工厂和产能攀升,向碳中和目标迈进,还需要更为全面且持久的努力。 围绕零碳战略,宁德时代将通过四大创新体系,在矿、大宗原材料、电池材料、电芯制造、电池系统五大关键节点实现技术降碳。除了宁德时代,在环保合规和产能履约的压力下,国内一众电池企业如远景动力、中创新航、蜂巢能源、孚能科技、欣旺达等都在分秒必争,加快抢占全球零碳主动权。 2021年和2022年,宁德时代的福建宁德工厂和四川宜宾工厂相继入选世界经济论坛“灯塔工厂”名单。目前,全球锂电行业仅有的2家灯塔工厂均来自宁德时代,而且宁德时代已拥有2家全资、1家合资电池零碳工厂。不仅如此,对于未来的新工厂和升级改造,宁德时代都将会执行“零碳+灯塔”的标准。 2022年,锂资源的供应紧张、价格飙升对电池企业和整车企业影响颇深,被上游原材料“卡脖子”频频发生,这也让电池企业和整车企业产生“锂焦虑”。除了国内买矿、出海买矿之外,电池回收已经成为行业储备锂资源另一条重要的道路。尤其对于行业头部企业来说,庞大的原材料需求使得这些企业有着充足的动力在全球范围内设立回收网点,有利于形成规模化回收锂资源,降低企业成本。 除此之外,据中泰证券研报,按照动力电池平均5-8年的寿命测算,我国首批新能源车动力电池退役潮即将来临。高工锂电数据显示,初步推测2030年将有237.3万吨动力电池退役,对应1074.3亿元的市场空间。综合因素叠加,电池回收已是行业大趋势。 一个显而易见的事实是——新造一个电池,要比回收再生产电池更容易。而且,动力电池回收业务的技术要求高,且行业内电池回收业务尚处于萌芽阶段。不过,电池回收的确是一件“难而正确的事”。 作为行业龙头,宁德时代在电池回收业务的布局上一直很积极。2015年,宁德时代收购邦普循环切入动力电池回收赛道。2023年上半年,宁德时代电池材料及回收业务的营业收入已经达到126.82亿元,同比增长16.95%。 宁德时代在2022年ESG报告称,子公司广东邦普是公司电池产业生态体系中的重要组成部分,广东邦普的镍、钴、锰金属材料总回收率达到99.3% 以上。目前,广东邦普在全球已设立广东佛山、湖南长沙、宁德屏南、宁德福鼎、湖北宜昌、印尼莫罗瓦利、印尼纬达贝七大生产基地。(图表6)除此之外,从2018年至今,宁德时代还与多个车企在新能源汽车动力电池回收再利用上开展合作。 在全球电池产业,中国一众电池企业群雄逐鹿,已经拥有了一流的国际竞争力,正在为全球提供最具竞争力的产品。欧盟《新电池法》的核心要求,在于实施动力电池全生命周期的零碳生产、溯源管理与循环回收。未来中国电池企业要确保自己的领先地位,除了技术领先和产能优势,还要看能否在零碳转型中掌握主动权。 作为中国乃至全球电池行业的领军企业,宁德时代在零碳转型方面积极布局,正在行业内树立新的标杆,希望其能够带动整个电池产业链零碳转型,让中国电池企业继续保持全球竞争力。

【责任编辑:孟瑾】

声明: 本网站所发布文章,均来自于互联网,不代表本站观点,如有侵权,请联系删除。

能量密度:125-160Wh/kg

充放电能力:5-10C(20-80%DOD)

温度范围:-40℃—65℃

自耗电:≤3%/月

过充电、过放电、针刺、 挤压、短路、

撞击、高温、枪击时电池不燃烧、爆炸。

动力电池循环寿命不低于2000次,

80%容量保持率;

电池管理系统可靠、稳定、适应性 强,

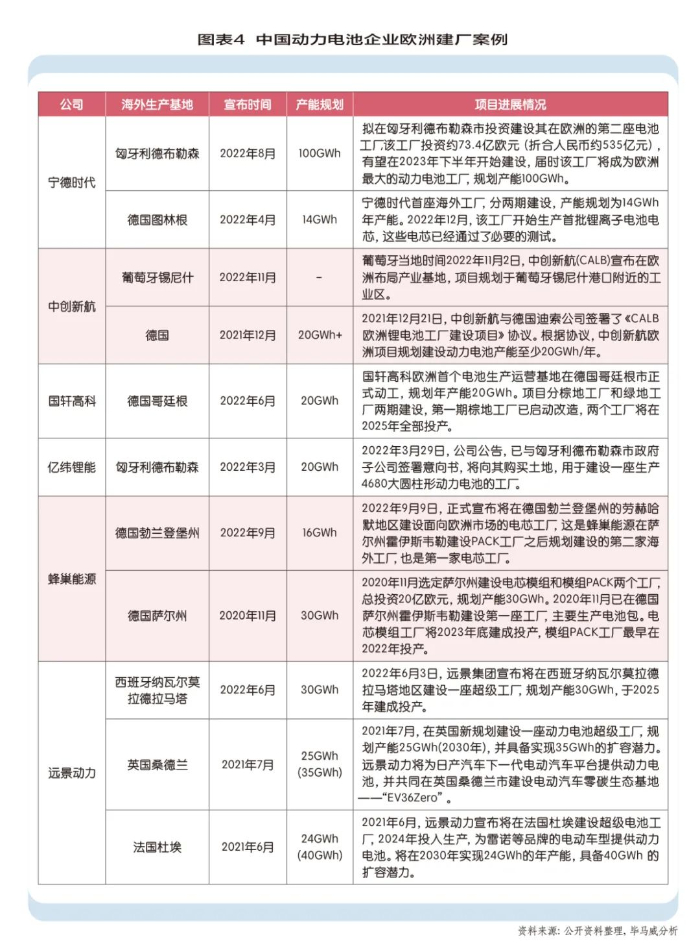

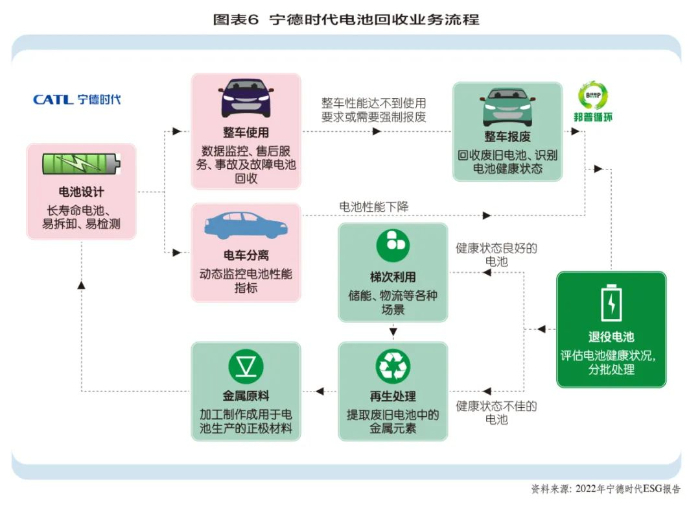

符合国军标要求。