浩博电池网讯:InfoLink发布最新全球锂电池供应链数据库。数据库指出,2023年前三季度全球储能电芯出货规模达143.8 GWh,其中大储、户储(含通信)分别为122.2 GWh与21.6 GWh ,然而,Q3环比增长仅有9% 。三大市场中中国需求维持高增速,欧美则受到库存压力、高利率影响而需求放缓,迭加欧美大储并网受电网老旧及变压器交期仍长等因素延迟问题仍在,预期Q4储能电芯出货环比增长仅有13%,相比以往放缓,2023年全球储能电芯出货预估自210 GWh 下修至 203 GWh。

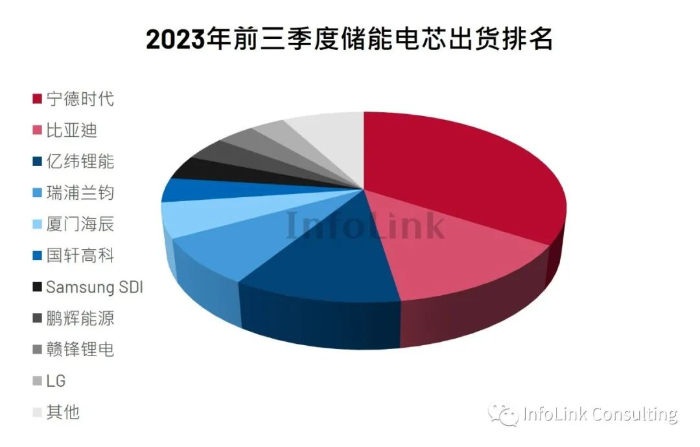

2023年前三季度总出货TOP 5企业与上半年排名相同,依序为宁德时代、比亚迪、亿纬锂能、瑞浦兰钧与厦门海辰,出货规模皆在8 GWh以上,CR5达到72.8%,相比H1上升了3.5%,显见随着产能过剩及价格战开打,产业更趋于集中。六至十名的企业相比上半年出货排名则稍有变化,出货规模则落在3-6 GWh之间,CR10达到92%。韩系Samsung SDI与LG的储能电芯前三季度合计出货规模约为11 GWh,两者出货市占率维持7.5%。

Source:InfoLink全球锂电池供应链数据库

大储部分,TOP5企业为宁德时代、比亚迪、亿纬锂能、厦门海辰、瑞浦兰钧,除宁德出货超过40 GWh以外,其余四家企业均在20 GWh以下,在电芯价格已达每瓦时5毛以下的现在,具有成本、财务优势以及在大容量电芯认证推广上占得先机的厂家,将更容易在此次产能过度建设的周期中生存。

Source:InfoLink全球锂电池供应链数据库

户储(含通信)部分,TOP5企业为宁德时代、瑞浦兰钧、亿纬锂能、比亚迪、鹏辉能源,今年前三季度户储(含通信)市场CR5为84.7%,相比上半年79.8%上升了4.9%,集中度显著提高,而前五大厂家市占率分布相对平均,全球户储市场在Q3持续受到库存积累影响,库存出清预估将持续到年底才能回到合理规模,出货实际回温时间点自原先预估今年第三到第四季度延后至明年第一到第二季度间,全年户储(含通信)预估出货规模自35 GWh大幅下修至28 GWh。

Source:InfoLink全球锂电池供应链数据库

今年储能市场受政策、去库存、原材料价格、产能过剩等影响,造成供需明显失衡及市场情绪摇摆,虽全球装机规模按预期增长,出货端受库存压力已进入调整期,出货增速相比去年明显下滑,InfoLink全球锂电池供应链数据库预估今年总体电芯出货规模为203 GWh,其中大储175 GWh、户储(含通信)28 GWh。

【责任编辑:孟瑾】

声明: 本网站所发布文章,均来自于互联网,不代表本站观点,如有侵权,请联系删除。

下一篇:动力电池市场形成一超多强局面

能量密度:125-160Wh/kg

充放电能力:5-10C(20-80%DOD)

温度范围:-40℃—65℃

自耗电:≤3%/月

过充电、过放电、针刺、 挤压、短路、

撞击、高温、枪击时电池不燃烧、爆炸。

动力电池循环寿命不低于2000次,

80%容量保持率;

电池管理系统可靠、稳定、适应性 强,

符合国军标要求。