浩博电池网讯:11月29日,上海有色统计的国内电池级碳酸锂现货市场均价为每吨13.19万元,已经连续30个交易日下跌,可以说已经跌破了整个市场的信心。综合上下游各方预期来看,猜测跌到12万、10万和8万的都有,其中10万元出头的群体相对较多。现货、期货市场的碳酸锂价格,正在无限接近10万元。尤其是期货价格,代表明年1月价格预期的2401合约,今日最低已经跌至10.87万元/吨。

(1)澳洲锂矿价格跌幅扩大,成本支撑逻辑弱化

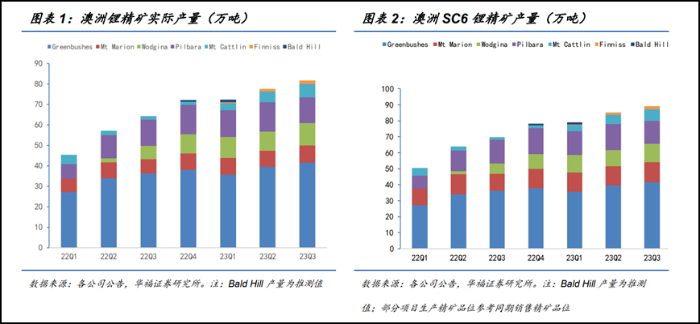

2023年第三季度,澳洲共有6个在产项目,锂精矿实际产量为89.2万吨,同比增加27.9%,环比增加4.6%,SC6精矿产量为81.7万吨,同比增加27.3%,环比增加5.5%。

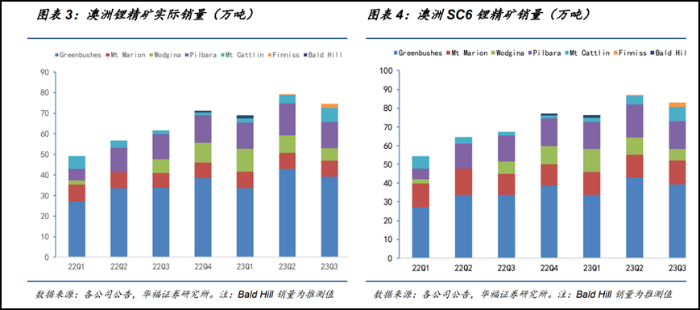

但由于锂价出现下调,成本倒挂压力之下部分中国冶炼厂减少拿货,2023年第三季度 SC6锂精矿实际销量74.5万吨,环比下降6.1%,销量环比转负。

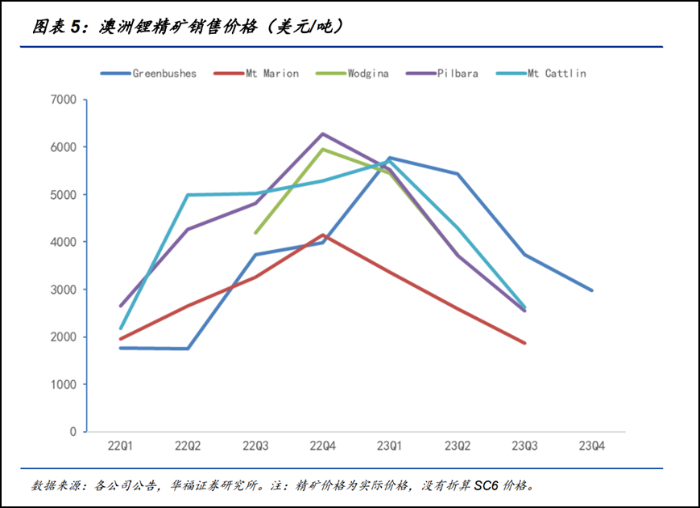

迫于销售压力,2023年第三季度,多数澳矿厂商锂精矿价格环比下调 28%-39%,降速加快。其中,泰利森精矿售价 3740 美元,环比-31%,第四季度包销价格为2984美元,环比-20%;Cattlin 精矿售价2625 美元,环比-39%;PLS 精矿售价2553美元,环比-31%;Marion精矿售价1870美元,环比-28%;Finniss Q3 对赣锋和雅化集团出售的两批锂辉石精矿平均售价为2560 澳元/吨。

作为我国最大的锂矿来源国,澳洲锂矿价格的跌幅扩大,相应的成本支撑逻辑逐渐弱化。

(2)非洲矿的提前进口增量,加快碳酸锂价格的下跌速度

2023年1-8月,中国锂矿石进口数量为266.4万吨,同比增加56.1%。其中从澳大利亚进口223.1万吨,同比增加39.5%,从巴西进口8.1万吨,同比增加18.1%。另外,从尼日利亚进口15.6万吨,同比增加494.5%,从津巴布韦进口12.1万吨,同比增加5947.4%。

非洲矿的供应正逐渐提速,而且中资在非洲的主要在产或扩产项目基本于2023年上半年投产,并于第三季度开始发运回国,预计将在今年第四季度形成有效供给。

(3)南美盐湖锂产能爬坡,2023新增供应8万吨

2023年第三季度,南美盐湖两大巨头SQM和Allkem锂产品售价同比分别下跌47%和40%,环比分别下跌13%和33%。

据中信证券预计,由于部分锂盐湖项目调试进度较慢,预计2023年南美盐湖锂产量新增3.2万吨,较此前预期下调0.2万吨。预计新投产项目将在2024年集中释放产能,预计2024年新增产量8万吨,供应压力进一步增加将推动锂价继续下跌。预计2024年锂价或跌至10万元/吨以下。

(4) 少数龙头仍可盈利,变局应运而生!

如果锂价跌至10万元,据统计,只有少数龙头仍可盈利,至少上市公司层面将有半数左右的企业出现经营性亏损。

根据定期报告披露的营业成本、锂盐销量数据,《21世纪经济报道》对2022年锂盐企业成本估算结果显示。2022年,受到锂精矿价格上涨影响,外采原料锂盐企业成本大幅抬升,使得当期12家样本公司平均成本增加至12.44万元/吨,其中7家公司当期单吨成本高于10万元,占比58%;成本低于10万元的,只有三家盐湖提锂企业,以及2家原料100%自给或者接近的锂辉石、锂云母提锂头部公司。

相当于,如果碳酸锂跌至10万元,约有六成左右的锂盐上市公司将面临亏损。

2023年,盐湖股份、藏格矿业、永兴材料、天齐锂业等一体化企业成本略有小幅上涨,但是经营安全边际依旧较高,即便锂价跌至10万元仍然可以实现盈利。今年上半年中矿资源原料自给率在75%左右,单吨成本约为9.5万元,后续随着其自给率提升到100%,中矿资源也将成为国内极少数矿石100%自给的低成本锂盐企业。

相比之下,赣锋锂业、雅化集团、盛新锂能等原料外采的锂盐企业,加之澳矿价格下跌滞后锂盐,今年成本趋势同比出现明显增长,如赣锋锂业前三季度毛利率下降38个百分点至17.42%,其中三季度毛利率为4.94%、净利率为0.43%。

产业变局正在悄然发生。

【责任编辑:孟瑾】

声明: 本网站所发布文章,均来自于互联网,不代表本站观点,如有侵权,请联系删除。

上一篇:关于动力电池产能的几个问题

能量密度:125-160Wh/kg

充放电能力:5-10C(20-80%DOD)

温度范围:-40℃—65℃

自耗电:≤3%/月

过充电、过放电、针刺、 挤压、短路、

撞击、高温、枪击时电池不燃烧、爆炸。

动力电池循环寿命不低于2000次,

80%容量保持率;

电池管理系统可靠、稳定、适应性 强,

符合国军标要求。