浩博电池网讯:车企造电池是大势所趋,电池企业在阻挠车企造电池的道路上也已经展开行动。

据媒体报道,宁德时代要求入职的应届生要签竞业协议,不签不给入职。而传出的长达13页的竞业协议中,不仅有中创新航、比亚迪(弗迪电池)等电池同行,还有长城汽车、理想、小鹏、蔚来等多家知名车企。

限制掌握先进电池技术的人才流向下游车企,宁德时代显然已经意识到车企造电池是“必然”。

今年以来,广汽埃安、吉利、长安等头部车企,已经明确展示在自研自产电池领域的动作。

12月12日,广汽埃安旗下因湃电池工厂竣工投产。据悉,因湃电池首个工厂总投资109亿元,已于2022年年底开工建设,计划至2025年建成36GWh量产线,预计可满足60万辆电动汽车电池配套需求。

12月15日,吉利控股的极氪汽车正式发布自研电池——金砖电池,该电池出自吉利衢州极电项目。据了解,目前吉利衢州极电项目,已规划建设年产24GWh动力电芯、84万台套新能源电池包,以及17GWh储能系统。值得注意的是,近年来吉利通过收购、参股、投资等形式,已经布局超200GWh电池产能。

上个月,长安汽车也宣布,公司计划到2030年,推出液态、半固态、固态等8款自研电芯,形成50GWh-80GWh的电池产能。

作为国内车企一线品牌,上述三家车企在自研自产电池的道路上并不算快,同为自主车企第一阵营的比亚迪,已经实现电池完全自主化;长城汽车的兄弟公司蜂巢能源,其体量已经是名副其实的中国动力电池头部阵营。

对于体量足够大的车企来说,自研自产电池已经不是可选项,而似乎是必选项。

一直以来,很多人对车企造电池都不看好。一方面,电池涉及电化学体系,车企对电化学的理解深度,或许难以媲美专业的电池制造商;另一方面,摆在车企面前的一个问题是,动力电池是属于重资产投入,如何平衡巨额投入和收益之间的关系?很多人认为,车企造电池“不划算”,成本高。

年销量50万辆是车企造电池门槛?

据麦肯锡的估算,车企在一个地区生产至少50万辆新能源汽车,或电池生产规模达到15GWh以上,自产电芯才可能具备成本优势。

事实上,这个数据有一定的参考性,以今年中国市场装机量来看,动力电池应用分会数据显示,今年1-11月,中国市场新能源汽车动力电池装机量达到15GWh及以上的只有5家,分别是宁德时代、弗迪电池、中创新航、国轩高科和亿纬锂能。

其他电池企业装机量目前仍然不足10GWh,且多数企业电池业务仍处于亏损状态。

所以,15GWh电池装机量或者年产/销量50万辆新能源汽车,对于车企就已经具备盈利能力。

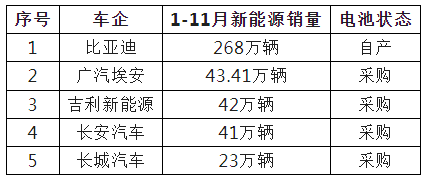

目前,比亚迪、吉利、广汽埃安、长安、长城这几家车企之所以铁了心自研自产电池,其背后新能源汽车体量已经足够大,对电池需求和电池技术自主可控需求非常迫切。

从上表可以看出,目前比亚迪早已突破50万辆水平线,而广汽埃安、吉利、长安汽车等离50万辆只有一步之遥,长城汽车今年在加码新能源转型步伐,新能源汽车销量也在紧追。

接下来几年,新能源汽车将会成为大部分车企布局的主要品类,尤其是头部车企,预计未来几年新能源汽车产销量会较现阶段有较大增长。随着新能源汽车体量增大,对于动力电池的需求也将同步扩增。

对于年销量在50万辆以上的车企来说,自研自产电池的必要性主要有几个方面:

1、具备与电池企业谈判博弈的筹码,争取更多利润分配和话语权。

过去两年,碳酸锂价格的高企,让车企和整个产业链苦不堪言。尤其是不断进行价格战厮杀的整车市场,利润一直较为惨淡。动力电池作为整车最“贵”的零部件,也一直是车企希望“降本”的关键环节。

事实上,从财报数据来看,宁德时代2023年度第三季度财报显示,公司实现归母净利润104.28亿元,同比增长10.66%;而作为参考,长城汽车、长安汽车、广汽集团同期净利润仅为36.3亿元、22.29亿元、15.45亿元。

对于车企而言,如果想要不被上游扼住咽喉,自己具备电池生产制造能力是最为有效的手段。

与此同时,比亚迪自研自产电池,垂直一体化的能力,也让其利润领跑整个车企。数据显示,今年前三季度,比亚迪预计净利润为205亿元-225亿元,同比增长120.16%-141.64%,远高于其他车企。

2、掌握新能源汽车核心的三电技术。

动力电池之于新能源汽车,犹如发动机之于燃油车,车企对于掌握新能源汽车的核心技术和话语权追求是必然。动力电池是车企的核心竞争力之一,尽管在很多人来看,车企仅需要掌握电池包、系统集成等技术即可,但动力电池技术复杂,且持续迭代,未来将向着CTP、CTC方向发展,掌握动力电池技术,可以对整车的性能有着更好的设计。

目前消费者较为关注的安全、续航、快充、低温、循环寿命(二次销售)等基本都与电池本身密切相关。

此外,丰田、宝马等海外车企希望在新能源领域弯道超车,也寄希望于下一代电池(固态电池)。可以看到,电池作为整车的核心技术,车企是必须“要懂的”。

因此,车企自研自产电池的速度明显加快。广汽埃安宣布,因湃电池工厂将在2026年量产固态电池。与此同时,因湃电池工厂还将同时进行5C、6C闪充电池、钠离子电池等产品的量产规划。

长安汽车宣布自研自产电池后也表示,计划到2030年,推出液态、半固态、固态等8款自研电芯。

3、避免“电池荒”再现,保障供应链安全可靠。

2022年,整个新能源汽车产业出现了电池“一芯难求”的状态,多家车企出现电芯严重缺货。造成“电池荒”的原因主要源自于新能源汽车产销的快速增长,而相应的优质电池产能却没能跟上。

彼时,为了锁定电池供应商的产能,各家车企紧紧抱住动力电池厂商的“大腿”,整车厂与电池供应商战略绑定、合资,增加“二供”“三供”等多种形式精彩上演。

整车厂产能被电池厂限制,无疑会对车企在新能源汽车市场的竞争形成掣肘。

事实上,可以看到目前头部几家产销量比较大的车企,对动力电池的需求量都非常庞大。以比亚迪为例,其2023年前11个月动力电池装机需求已经达到100GWh,目前其已经规划了超300GWh的电池产能去满足市场需求。

未来几年,随着其他车企电动化提速,对动力电池需求也有望跳跃增长。尽管当前动力电池企业产能已经有了大幅提升,但对于车企来说,自研自产一部分电池,留后手无疑是非常稳健的做法。

车企造电池时机也已经成熟

随着各家车企新能源汽车年产/销量陆续突破50万辆门槛,车企自研自产电池的投入和收益曲线将会被打破。今年以来,吉利、广汽、长安等车企新能源销量都快速靠近这一区间,均下场自造电池。

推动车企自研自产电池的另一个因素是电池技术日趋成熟稳定,产业链投资成本在持续下降。

当前,磷酸铁锂电池、三元电池已经成为主流技术,各家电池企业在磷酸铁锂、三元电池等材料领域的技术差距已经在缩小,更多的是拼产线良率、拼工艺、拼制造和拼规模化能力。

与此同时,得益于近年来中国动力电池和新能源汽车产业的蓬勃发展,已经积累了大量的电池领域技术人才和团队,下场造电池的技术挑战和不确定性已经大为降低。

例如,极氪CEO安聪慧在发布会上宣称,金砖电池是全球首款量产800V超快充磷酸铁锂电池,其体积利用率达83.7%,是目前全球体积利用率最高的动力电池,并号称是全球最安全的动力电池,将在安全、体验和成本上,全面引领800V时代。同时,在10%-80%快充区间内,金砖电池可实现充电15分钟续航增加500km以上,已经在对标宁德时代神行超充电池10分钟400km的技术。

再者,随着电池产业链整体降本,动力电池所需要的锂电装备、材料价格在快速下滑,动力电池新工厂、新产线建设的投资成本也较过去两年有了大幅的下滑。现阶段单GWh产线锂电设备投资额已经降至1.5亿元附近,降幅接近50%。整车企业自产电池的风险相对较小。

车企造电池,但仍以外购为主

事实上,车企造不造电池,取决的因素比较多,首先就是新能源汽车的产/销量能否支撑,造电池属于重资产投入产业,并非所有车企都有足够财力支撑。

造车新势力的蔚来,今年已经宣布放弃自产电池计划,收缩电池团队,主要聚焦于电池自研层面。此外,小鹏汽车也多次明确并不会亲自下场造电池。

值得注意的是,同为新势力的理想汽车,今年前11个月新能源汽车销量已经达到32.57万辆,提前完成年销量30万辆的目标。据媒体报道,供应链相关人士透露,理想汽车给到其供应链企业的2024年销量预测为80万辆。未来理想会不会亲自下场造电池,还要打个问号。

但就市场的发展来看,未来有能力造电池的车企仍然屈指可数。

从产业情况来看,即便宣称亲自造电池的车企,也是坚持“外购+自产”两种策略并行,且仍以外购为主。

一方面,包括宁德时代、亿纬锂能、蜂巢能源、远景动力、国轩高科、孚能科技、欣旺达等头部电池企业都在积极扩充产能,在产能快速释放的情况下,电池价格将呈现下降趋势,这对车企造电池也会形成新的压力。同时,电池企业在电池技术、研发、制造、品质管控和供应链方面有着丰富的经验。

另一方面,电池技术仍在持续迭代,车企如果分散过多精力和财力在电池环节,往往会削弱其在其他方面的竞争力,而且未来随着电池技术更加成熟,电池领域的竞争终将回归到制造层面,大规模投入与电池企业PK并不划算。

现阶段除了已经走向纵深的比亚迪,广汽、吉利、长安在自产电池产能规划上都相对谨慎,如广汽因湃电池一期项目产能规划为6GWh;吉利衢州极电首个项目规划的产能为24GWh,预计只能满足50万辆汽车电池配套需求;长安计划到2030年才形成50GWh-80GWh的电池产能。

对于头部车企来说,面对未来百GWh规模的电池需求,从电池厂商采购无疑仍然是主要策略,但电池也“非造不可”,否则将会失去更多谈判和竞争的筹码;对于二三线的车企来说,造电池就大可不必了。

【责任编辑:孟瑾】

声明: 本网站所发布文章,均来自于互联网,不代表本站观点,如有侵权,请联系删除。

能量密度:125-160Wh/kg

充放电能力:5-10C(20-80%DOD)

温度范围:-40℃—65℃

自耗电:≤3%/月

过充电、过放电、针刺、 挤压、短路、

撞击、高温、枪击时电池不燃烧、爆炸。

动力电池循环寿命不低于2000次,

80%容量保持率;

电池管理系统可靠、稳定、适应性 强,

符合国军标要求。