浩博电池网讯:到了1月,对中国动力电池行业在过去一年的表现进行综合梳理势在必行。

芝能将主要聚焦于12月和2023年整体,总结如下几个基本结论:

●电池制造业的回归:电池制造业在2023年明显回归制造业本质,主要原因是汽车和储能领域的需求对成本的高度敏感。电池成本占比较高,如果电池成本不快速降低,会制约了需求端的情况。实际上新能源整车企业目前连毛利都是负的了,对于电池端的利润压缩就非常明显。“凭啥我亏本,你还赚大钱”,这是车企领导的真实想法。

● 增长趋势回归:2023年动力电池行业的增长趋势呈现回归40%左右的水平,相对于之前超过100%的增长,这已经算是一个不错的成绩。由于之前的中游和上游产能过度扩张,动力电池的增长就有点不够分的了,所以导致24年电池的价格战很惨烈,7月份开始电池价格一下子跌落,产销两端的匹配仍需一段时间来实现。

● 未来展望:对于2024年,整体来看,动力电池行业将迎来一个正常的增长阶段。随着新能源汽车渗透率的提升,对动力电池需求的直接增长将成为关键因素。电池行业呈现出一种趋缓的态势,行业正在进入一个更为成熟和可持续的发展阶段。

Part 1.电池产销出口总览

1)12月中国电池数据

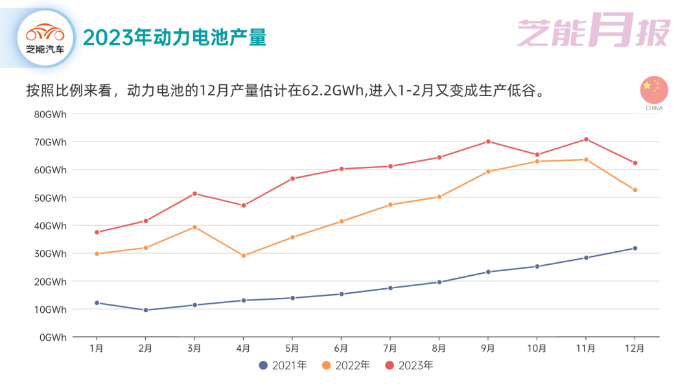

● 12月,中国动力和其他电池合计产量为77.7GWh,环比下降11.4%,但同比增长48.1%。在这里进行拆分,大致可以得到动力电池大概在62.2GWh左右。

● 12月,动力和其他电池合计销量为90.1GWh,环比增长7.1%,这里比产量更高,是一个去库存的阶段。

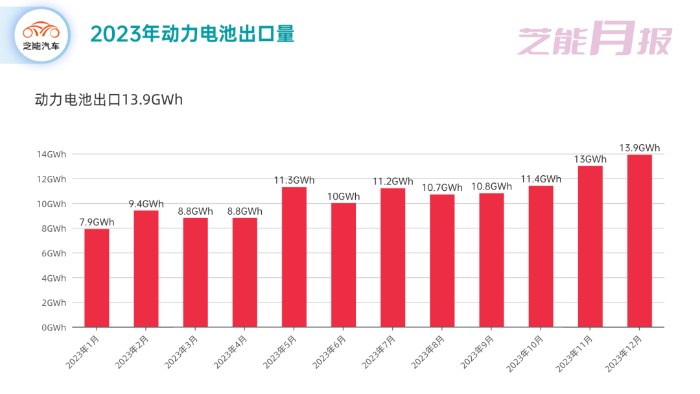

● 12月,动力和其他电池合计出口19.4GWh,环比增长8.5%,占当月销量的21.6%(已经超过1/5了)。动力电池出口13.9GWh,占比71.6%,同比增长48.4%。其他电池(主要是储能和其他)出口5.5GWh,占比28.4%。

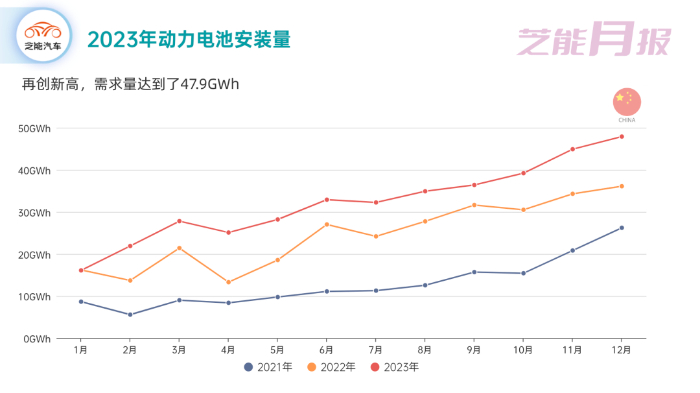

● 12月,动力电池装车量为47.9GWh,同比增长32.6%。

2)2023年的数据

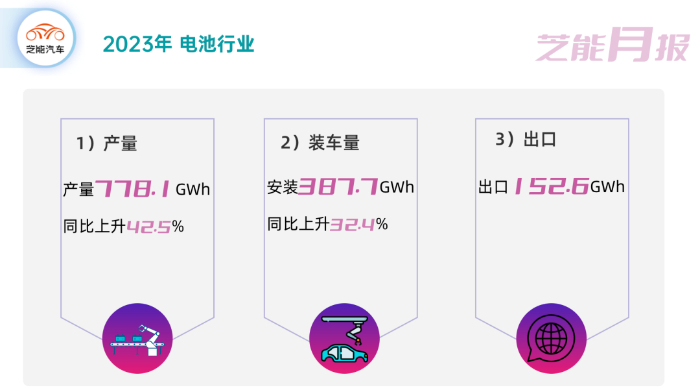

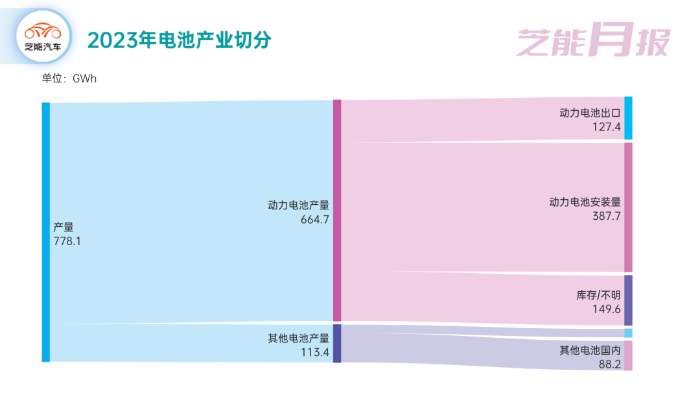

● 2023年1-12月,中国电池累计产量达到778.1GWh,同比增长42.5%,按照销量的占比,推算下来动力电池为664.7GWh

● 2023年1-12月,累计销量为729.7GWh,其中动力电池占比84.5%,同比增长32.4%。

● 2023年1-12月,所有电池累计出口152.6GWh,动力电池累计出口127.4GWh

● 2023年1-12月,累计装车量为387.7GWh,同比增长31.6%。

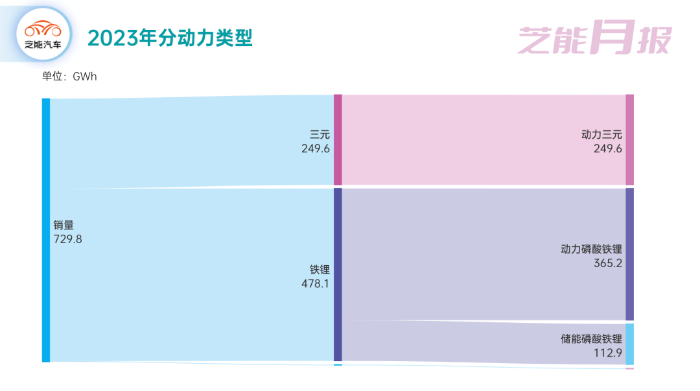

从三元和磷酸铁锂的差异来看

● 产量:三元31.5%,磷酸铁锂68.3%

● 装车量:三元34.5%,磷酸铁锂65.3%

Part 2.电池行业动态

1-12月,52家动力电池企业实现装车配套,较去年同期减少5家,前3家、前5家、前10家动力电池企业动力电池装车量分别为305.5GWh、338.6GWh和375.3GWh,占总装车量比分别为78.8%、87.4%和96.8%。

从供应商来看,宁德时代和比亚迪在国内的使用量遥遥领先,分别占比41.11%和27.21%。从这两家来看,比亚迪的磷酸铁锂带你吃超过了宁德的88.77GWh,车端的需求决定了电池的使用。

第二梯队包含了中创新航32.9GWh,亿纬锂能17.26GWh,国轩高科15.91GWh。

其他企业,都在5-10GWh,还需要不断开拓需求。

行业未来展望

从以上数据看出,12月的动力电池行业,总体趋势是比较好的,随着新能源汽车市场的不断发展和政策的支持,动力电池行业有望继续不断发展。动力企业竞争激烈,行业集中度逐步提高,中国电池行业的局面是不是还会有变化,我们继续观察。2023年出口是亮点,成本领先下,中国电池行业具备全球竞争力!

2024年目前来看,中性期待!

【责任编辑:孟瑾】

声明: 本网站所发布文章,均来自于互联网,不代表本站观点,如有侵权,请联系删除。

下一篇:一周储能企业动态汇总

能量密度:125-160Wh/kg

充放电能力:5-10C(20-80%DOD)

温度范围:-40℃—65℃

自耗电:≤3%/月

过充电、过放电、针刺、 挤压、短路、

撞击、高温、枪击时电池不燃烧、爆炸。

动力电池循环寿命不低于2000次,

80%容量保持率;

电池管理系统可靠、稳定、适应性 强,

符合国军标要求。