浩博电池网讯:迈入2024年,“电比油低”持续加码新能源汽车市场价格战,与此同时,电池作为新能源汽车的心脏,动力电池行业也掀起了“内卷”风暴,身处“暴风眼”的电池供应商还好吗?

随着电池级碳酸锂价格持续暴跌,两大动力电池龙头进一步降价,中小动力电池企业如何在这场由行业巨头掀起的价格战中“活命”?

日子难,为何难?

“这样一个格局让从业者认识到,我们这个行业的特征是你想卷(杀价格战),但是你没有资格,你卷不到。前面两个老大,谁卷得到比亚迪?谁卷得到宁德时代?下面的弟兄们只能共生共死。”今年的中国电动汽车百人会论坛(2024)上,亿纬锂能董事长刘金成犀利指出当前动力电池行业的竞争格局。

“连内卷的资格都没有”,二线电池企业为什么日子过得会如此之难?

从动力电池上市企业陆续发布的财报来看,行业上下游企业业绩分化严重:宁德时代、比亚迪去年营收过千亿,净利润过百亿,出现断层式优势。腰部电池企业则普遍承压,孚能科技去年净亏损17.74亿元,瑞浦兰钧去年净亏损19.43亿元;亿纬锂能和国轩高科在二线动力电池企业中业绩拔尖,亿纬锂能预告去年归母净利润超40亿元,国轩高科预告去年归母净利润超8亿元,但与宁德时代、比亚迪相比,仍旧相差甚远。

业绩判若云泥,也直观地折射出国内动力电池企业“二八分化”的现状,而当下市场竞争日趋激烈,可以预见,分化现象也将继续愈演愈烈。

国内动力电池行业领域内,宁德时代是占有绝对位置的老大,市场份额近50%,尚未有另外一家企业能与之分庭抗礼。比亚迪全资子公司弗迪电池,以26.79%的市场份额位居行业第二。宁德时代、弗迪电池两家企业便占据了超七成的市场份额,与其后的中创新航、亿纬锂能、欣旺达等二线企业之间存在着巨大的“鸿沟”。

中国汽车动力电池产业创新联盟最新数据显示,2024年3月国内动力电池企业装车量前10名及其市场份额占比分别为宁德时代44.87%、比亚迪26.79%、中创新航6.66%、亿纬锂能5.24%、国轩高科2.99%、蜂巢能源2.97%、欣旺达2.86%、瑞浦兰钧1.6%、孚能科技1.57%、LG新能源1.28%。

2024年3月国内动力电池企业装车量排行。来源:中国汽车动力电池产业创新联盟

与此同时,动力电池行业正在经历一场深度“洗牌”,“少电、贵电”已不存在,动力电池产能已过剩。

2022年,由于新能源汽车产业快速扩张,供需不平衡,国内电池级碳酸锂价格疯涨,“锂矿一响,黄金万辆”的景象吸引众多新企业涌入疯狂扩张,进而导致目前行业产能过剩局面深化。

工业和信息化部“工信微报”微信号显示,2023年,全国锂电池总产量超过940GWh(1GWh=100万KWh),同比增长25%,锂电池装机量(含新能源汽车、新型储能)仅仅约435GWh。也就是说,2023年,全国锂电池装机量达不到总产量的一半。

2024年,动力电池产量还在继续增长。中国汽车动力电池产业创新联盟最新数据显示,1-3月,我国动力和其他电池合计累计产量为184.6GWh,累计同比增长33.5%;1-3月,我国动力电池累计装车量85.2GWh, 累计同比增长29.4%,但仍不及同期产量的一半。

产能严重过剩之下,“宁王”、比亚迪不约而同地开始降价,市场份额超七成的两家巨头企业这一举动,无疑将行业推入“大洗牌”时代,价格战来袭,二线电池企业被迫接招,行业淘汰赛拉开帷幕。

新变化,何之变?

去年,从原材料端到动力电池,价格一路暴跌。

中国汽车动力电池产业创新联盟理事长董扬认为,从企业层面看,2023年,我国动力电池发展并不够好,主要问题是:原材料价格巨幅波动,“内卷”严重,出现不合理的低价竞争现象,增长速度大幅下降,利润水平明显下降,产能利用率明显下降。

“实际上,现在是一个理性回归的过程”,某动力电池企业资深人士李盛(化名)告诉记者,“前几年碳酸锂价格从4万多涨到60多万时,实际上是一个不正常现象。按照正常逻辑来说,一个行业的成熟度逐步增高时,成本肯定是逐步下降的,前面把整个节奏打乱了,现在是一个逐步回归到正常的过程。”

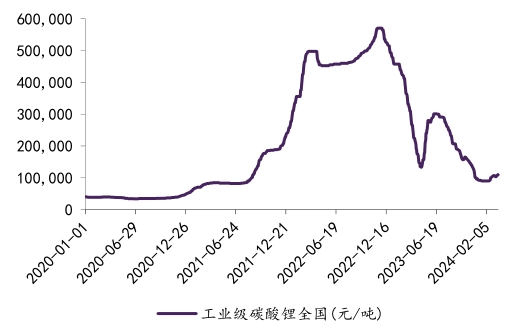

上海有色网数据显示,截至2023年12月底,国内方形523三元电芯和方形磷酸铁锂电芯价格较年初分别环比下跌55%和56%,整体价格较2023年年初腰斩。碳酸锂自2023年年初以来价格持续探底,从2023年年初的约52万元/吨一路下挫至当前的约11万元/吨,跌幅约80%,价格下跌的源头在于新能源车销量增长放缓、碳酸锂产能过剩。

近4年工业级碳酸锂价格变化。 资料来源:百川盈孚、华鑫证券研究

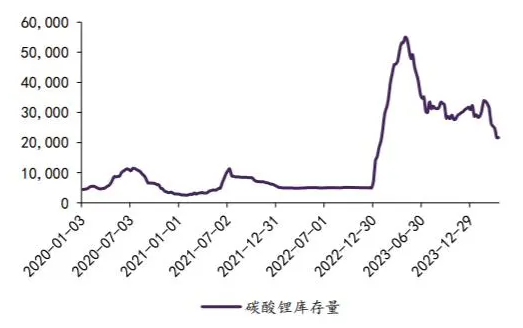

近4年碳酸锂全行业库存量变化。 资料来源:百川盈孚、华鑫证券研究

“在恢复正常的过程中又出现了新问题,目前制造端产能增长是远高于市场拓展的,带来了暂时性的供需不平衡。另一方面,在这过程中也会把不太有竞争力的一些企业淘汰掉。” 在李盛看来,质量、成本,这两方面做不好的企业慢慢会被动出局,给更具成长性的企业留出更多市场空间,“这是一个正常的现象,在每个高速发展的行业中都会有这样一个过程。”

产能过剩所带来的问题,仅仅是动力电池企业面临的新挑战之一,在动力电池企业行业内卷的同时,下游的客户们也欲夺一杯羹,开始自研自建电池厂。

据不完全统计,除了早早入局的比亚迪和长城汽车之外,广汽埃安、极氪、长安、奇瑞等多家车企或已完成动力电池自主研发,或已显示出自研电池的动作。

为何车企要自研自建动力电池呢?要知道,这意味着需要投入一笔不菲的资金,这无疑将提高成本。李盛分析认为,车企去做供应电池,实际上是基于前几年市场环境下的保供压力、成本压力做出的反应。

这一新现象所带来的连锁反应之一,便是电池议价权逐渐被动向车企让渡。

对此,沃达福数字汽车国际合作研究中心主任张翔则认为,“有些车企会和供应商合资成立电池公司,比如特斯拉与松下,上汽与宁德时代,在这一过程中,供应商也能分享到利润。从这一角度出发,电池供应商市场空间虽然缩小,议价权减少,但核心技术还是掌握在电池供应商手上。”

从当前情况来看,车企还有没有必要去做动力电池?在李盛看来,做动力电池特别是电芯,需要持续的技术与资金高投入,车企并不具备优势。此外,通用化、标准化电芯是行业趋势,主机厂研发供应自家车型的电池,成本分摊难度高,不具有很好的竞争力。

不过,李盛指出了车企自研电池的一种新可能性,“电池的模组等直接与车身结构相关的部件,车企可以加大这一部分投入。动力电池厂商逐步去做标准化、平台化的电芯,到整车阶段的重组或模块化,车企可以在此持续发力。”

求存活,如何求?

在这场由行业巨头掀起的价格战中,中小动力电池企业如何“活命”?

亿纬锂能董事长刘金成认为,二线电池企业应该回归到行业最本质的、最基本的能力,就是提高技术和质量水平,“杀价格战是没有前途的。”

可以看见的是,在这场不可避免的贴身肉搏战中,二线乃至三四线电池企业正在“八仙过海,各显神通”。

迈入新能源的下半场,储能成为被看好的掘金蓝海。中国化学与物理电源行业协会预测,到2024年,新型储能装机规模有望达到53GW左右;到2025年,新型储能装机规模有望达到78GW左右。2023年,新型储能累计装机功率约为32.2 GW,也就是说,未来两年,新型储能的装机目标有望总量至少增长1.5倍。

但同样的,储能市场也正走入动力电池当下的“内卷”危机。

“近几年,储能市场增长是非常快的,从增长来看这绝对是一个好市场。”据李盛观察,“但是,储能市场在前年和去年上半年还是比较挣钱的,今年就开始不挣钱了。”

为何储能也在“内卷”?“和动力电池一样,产能逐步释放出来了” ,李盛解释道,相对来说,储能电池制造门槛更低,体系化要求更少,国内很多其他行业跨界做储能,此外储能可替代性很强,产能上来之后,储能领域比动力电池领域竞争更加激烈。

中国化学与物理电源行业协会数据显示,从储能项目数量来看,截至2023年底,中国储能投运项目数量累计达1588个,相比2022年累计投运储能项目932个,数量增长70.4%。

“中国企业全球化已经是一个必答题,不出海就可能要出局。” TCL创始人李东生在两会期间接受采访时的发言,在动力电池行业也得以应验。

去年,锂电池出口明显增长。中国化学与物理电源行业协会统计数据显示,2023年,我国锂离子电池累计出口额为650.07亿美元,同比增长27.8%。中国电池厂商相继官宣抢滩海外市场,宁德时代、比亚迪、欣旺达、亿纬锂能、杉杉股份、中创新航等企业国外建厂计划相继宣布。

“总体来说,中国电池公司在国际市场目前已经占绝对优势,全球前10名有7名是中国公司,但走向国际化道路并不是一帆风顺的。美国、欧盟市场受关税、政策等因素影响,开拓难度大。东南亚、非洲、南美市场较小,电池公司去建厂达不到规模,经济效益难以保障。”张翔向记者分析道。

“随着中国企业纷纷走出去,国内市场激烈厮杀的景象会不会在海外重蹈复演,我觉得这也是一个大概率事件。另外,海外市场情况也是比较复杂的,海外新能源市场发展能否好如预期,也需要打一个问号。”对于电池厂“出国热”现象,李盛给出了自己的冷思考。

对于二线企业来说,出海建厂,转型储能,攻坚技术,是一件可以尝试且极有希望的路径,但对行业底层的小规模企业来说,未必能有足够的资金与研发实力,得以走通如此“坦途”。

总结来看,产能严重过剩,这背后反映出动力电池市场发展的初期现状——准入门槛低、行业标准不一、市场无序竞争。现如今,动力电池告别草莽时代,小企业又该如何“保命”?

“以前小厂可能在某一细分领域活得也很滋润,当大厂顺风顺水时,明显不愿去捡这些‘芝麻’,但当产能过剩到‘西瓜’都没有时,大厂也会去捡‘芝麻’。这时,那些技术、质量、成本都没有竞争力的小厂,日子就会非常惨。”李盛剖析了当前小型动力电池企业面临的局势。

“抱团取暖”,李盛给出了自己的解决办法,“小企业聚合力量协同研发,分摊部分成本,这样能够有序往前走。如果还如以往靠企业单打独斗,在细分市场保住自己的市场份额是非常难的。”

动力电池行业“血战到底”,格局重塑何时见分晓?

张翔预测,“2024年价格战还会继续,到2030年,动力电池行业基本整顿完成,届时电池供应商数量将从目前的50家精简到10家左右。”张翔补充道,中国目前有50多家供应商给车企供货,而在国际市场行业集中度非常高,只有日本松下、韩国LG等屈指可数的几家企业,这就说明中国电池行业集中度还有待进一步提高。

“最近两年行业洗牌会比较厉害,可能在三年之后,市场会逐步回归到正常状态。”李盛预测,“这样也会带来另外一个情况,大企业越来越强,小企业越来越弱,产业集中度会越来越高。”

对于未来,李盛仍持乐观态度,他认为产业集中度高是行业发展的必然趋势,“任何一个产业慢慢逐步走向成熟化时都会如此,最后每个行业剩下的也就那么几家企业在做这个市场。”

【责任编辑:孟瑾】

声明: 本网站所发布文章,均来自于互联网,不代表本站观点,如有侵权,请联系删除。

上一篇:锂离子电池在数据中心的安全应用

下一篇:电源模块标准

能量密度:125-160Wh/kg

充放电能力:5-10C(20-80%DOD)

温度范围:-40℃—65℃

自耗电:≤3%/月

过充电、过放电、针刺、 挤压、短路、

撞击、高温、枪击时电池不燃烧、爆炸。

动力电池循环寿命不低于2000次,

80%容量保持率;

电池管理系统可靠、稳定、适应性 强,

符合国军标要求。